Pela 14ª semana seguida, a Pesquisa Focus do Banco Central, colhida às sextas-feiras junto a 100 instituições financeiras, consultorias e institutos de pesquisa, e divulgada às segundas-feiras, apontou hoje, 3 de junho, queda nas projeções para o Produto Interno Bruto de 2019. Nesta semana, após o anúncio da redução de 0,2% no PIB do 1º trimestre, no dia 30 de maio, houve reajuste geral para baixo. A mediana caiu de 1,23% para 1,13%. Abaixo da última revisão do governo, de 1,6%. Para 2020, a mediana se manteve em 2,50% (previsão oficial), mas a média já indica taxa de 2,4%.

O mercado, como um todo, costuma seguir as previsões macroeconômicas oficiais. Até a eleição de outubro de 2018, as pesquisas Focus apontavam crescimento de 2,50% ou mais um pouquinho para o PIB de 2019 e de 2020, que eram as previsões oficiais, bem como IPCA em torno de 4,25%, a meta de inflação e 4% em 2020. Após a eleição, a aposta para 2019 caiu para abaixo de 4% (o menor nível foi de 3,85%, em fins de janeiro, voltando a subir para o patamar de 4% desde abril). Na pesquisa divulgada nesta segunda-feira, a taxa da inflação esperada para 2029 caiu de 4,07% para 4,03%.

Mas a pesquisa foi respondida pela maioria antes de duas notícias importantes: a forte redução do diesel e da gasolina, em função da queda de 11% nos preços do barril do petróleo Brent; e a decisão da Aneel de aplicar a bandeira verde nas contas de luz em junho (estava amarela em abril e maio). As duas notícias implicam redução das pressões altistas do lado da energia, ampliando o efeito deflacionário dos preços dos alimentos. Isso tende a jogar a inflação para a faixa de 3% antes da reunião do Comitê de Política Monetária (Copom) do Banco Central dias 18 e 19 de junho. Se a reforma da Previdência avançar, pode haver espaço para nova baixa dos juros cobrada pela sociedade já no Copom de 30 e 31 de julho, antes da rodada de setembro, como esperam Bradesco e Itaú.

Duas visões para o PIB fraco

A LCA Consultores e o Departamento Econômico do Bradesco fizeram avaliação da queda do Produto Interno Bruto brasileiro no 1º trimestre. O Bradesco analisa as razões do fraco desempenho recente e, diante da tendência de baixa inflação, aposta na queda da taxa Selic no 2º semestre, para reativar a economia.

As próximas reuniões do Comitê de Política Monetária do Banco Central serão dias 18 e 19 de junho; 30 e 31 de julho e 18 e 19 de setembro. Bradesco e Itaú apostavam que os juros cairiam, em 2019, dos atuais 6,50% ao ano para 5,75% ao ano, a partir de setembro.

Já a LCA, em interessante estudo do economista Thovan Caetano, revisita os cinco últimos anos, desde que a recessão se instalou no país no 2º trimestre de 2014, ainda no 1º governo Dilma, e compara as razões para a dificuldade da economia brasileira se reerguer perante os demais países.

Vejam o resumo do que cada um diz:

Bradesco: ‘Baixo dinamismo da economia e dissipação de choques na inflação’

“A economia perdeu tração recentemente, confirmando a frustração em relação às expectativas no início do ano. O PIB recuou 0,2% no 1º trimestre, com o consumo das famílias seguindo em expansão, ainda que moderada (0,4%). Os investimentos, por sua vez, recuaram 1,7% no período. A desaceleração da economia mundial, a falta de vetores de demanda doméstica e a queda da taxa de juros de equilíbrio estão entre as principais razões para o baixo dinamismo da economia. Além disso, as incertezas em relação à agenda de reformas têm contido a melhora da confiança. Dessa forma, o fraco desempenho da atividade econômica no início do ano – que tem se estendido em grande medida até o momento – reforça nossa expectativa de corte de juros no 2º semestre”.

Um dos motivos para a confiança do Bradesco advém da percepção de que os “choques na inflação estão se dissipando, abrindo espaço para a queda da Selic à frente. Em linha com o esperado, os preços dos produtos agropecuários recuaram no último mês. Combustíveis e minério de ferro, por outro lado, ainda estão pressionando os preços no atacado. Contudo, a recente queda das cotações internacionais de petróleo e o restabelecimento da oferta de minério ao longo dos próximos meses deverão dissipar parte desses efeitos”

O Depec Bradesco acrescenta na análise da Semana em Foco, que o “avanço dos trabalhos legislativos nesta semana reforçou a perspectiva mais favorável para a agenda de reformas. O desempenho dos ativos brasileiros refletiu esses avanços, com destaque para a moeda brasileira, que apreciou mais do que a dos países emergentes”.

Recessão do Brasil é a mais longa da história

Thovan Caetano, da respeitada consultoria LCA Consultores compara a evolução da economia brasileira desde o início da recessão, detectada pela Fundação Getulio Vargas (Codace) no 2º trimestre de 2014, já na campanha da reeleição de Dilma, com crises da moderna economia brasileira (pós anos 50) e compara a demora da reação a outros países. Os dados são incríveis.

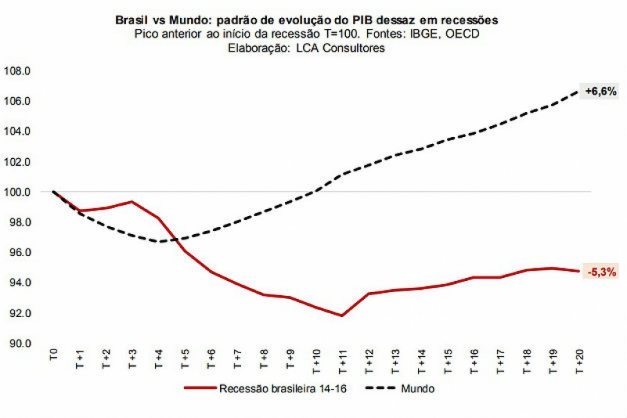

“O PIB brasileiro, passados 5 anos do início da última recessão, está atualmente em um patamar 11,9 pontos percentuais inferior ao que foi observado, em média, ao redor do mundo após períodos recessivos. Cabe destacar que, como o período de 20 trimestres é longo, em alguns casos um país saiu de uma recessão e entrou em outra neste ínterim. No período, só Austrália, China, Índia e Arábia Saudita (entre as 41 maiores economias) não tiveram recessão.

“No ciclo recessivo mais recente, o Brasil enfrentou uma das mais profundas e prolongadas recessões, com uma duração de 11 trimestres. Mas a principal idiossincrasia do ciclo mais recente é a lentidão da recuperação pós “fundo do poço”.

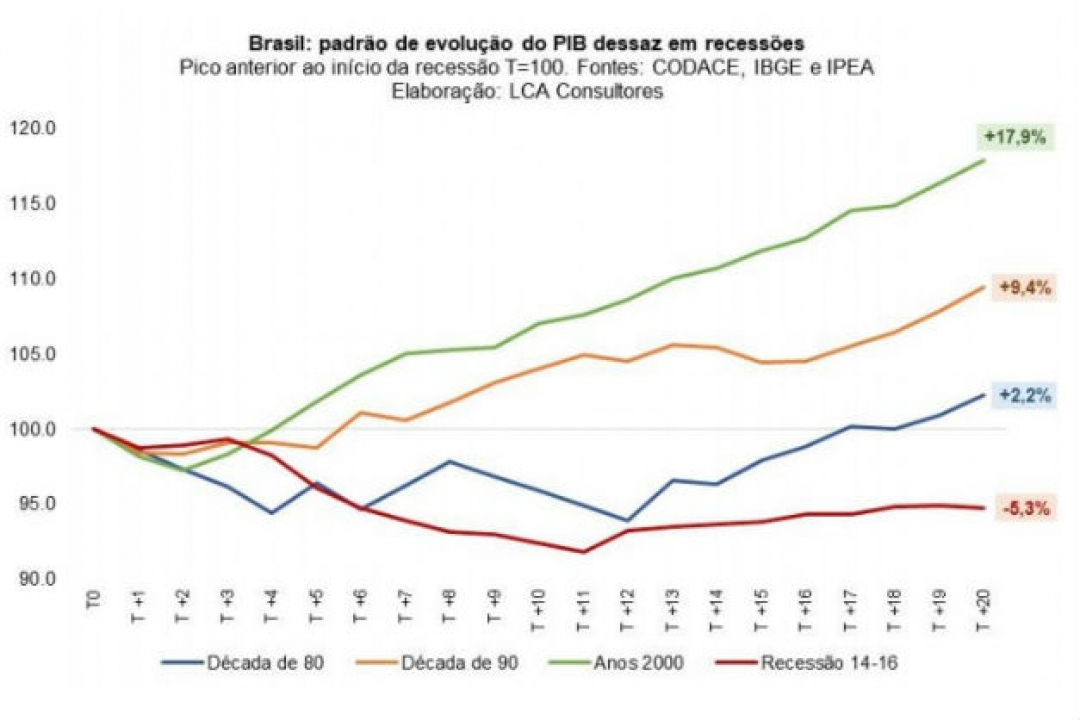

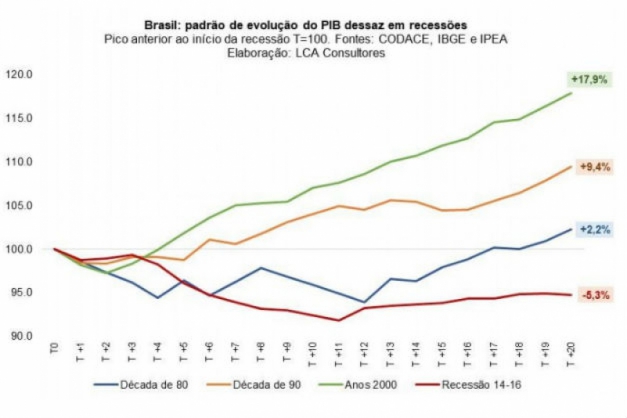

Após 20 trimestres, ou cinco anos, o PIB do Brasil ainda está -5,3% abaixo do nível pré-crise. Este desempenho é bastante inferior ao observado em décadas anteriores: na década de 80, cinco anos após o início da recessão, o PIB brasileiro já superava em 2,2% o nível pré-recessão; na década de 90, essa variação foi de +9,4%; e, na década passada, de quase +18%.”, diz o estudo.

Thovan Caetano aponta alguns fatores “que tornam essa estagnação da economia brasileira tão persistente”. São eles a “elevada incerteza política/econômica desde 2016, a desaceleração da economia chinesa (principal parceiro comercial); o colapso recente da economia argentina (desde o 2º trimestre de 2018), e a indefinição sobre a consolidação fiscal doméstica”.

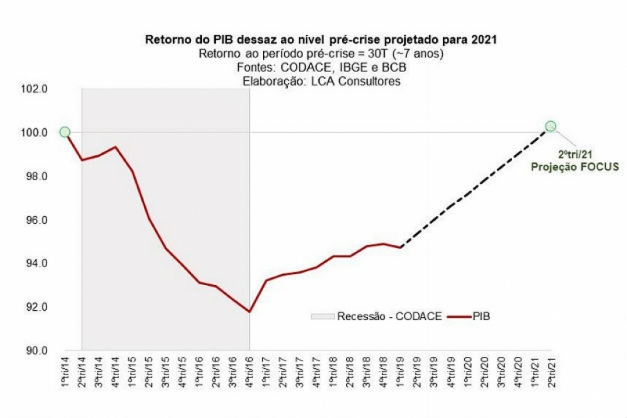

Tomando por base o ano de 2014 (a recessão começou em maio, no 2º trimestre), Thovan produziu gráficos que mostram “a preocupante magnitude relativa do ‘buraco’ econômico em que nos metemos desde 2014”.

Para o economista, “há um “longo caminho a percorrer”. Levando em conta as projeções de consenso do mercado para a evolução do PIB brasileiro nos próximos anos (Focus de 24/05), calcula que “só no 2º trimestre de 2021 atingiremos o patamar de atividade econômica pré-crise. Caso se confirme a expectativa de crescimento de +1,2% em 2019 e o de +2,5% a.a. nos anos seguintes, teremos levado sete anos para restaurar o patamar de PIB pré-crise, mais do que o dobro dos 3 anos observados na média dos episódios dos demais países”

O problema é que as projeções da Focus têm sempre se frustrado nos últimos anos. A deste ano (1,13%)caiu mais de 55% frente aos 2,50% oficiais e aos 2,70% que chegaram a ser previstos até abril/maio de 2018, antes de a greve dos caminhoneiros derrubar o PIB de 2018 e todas as projeções.