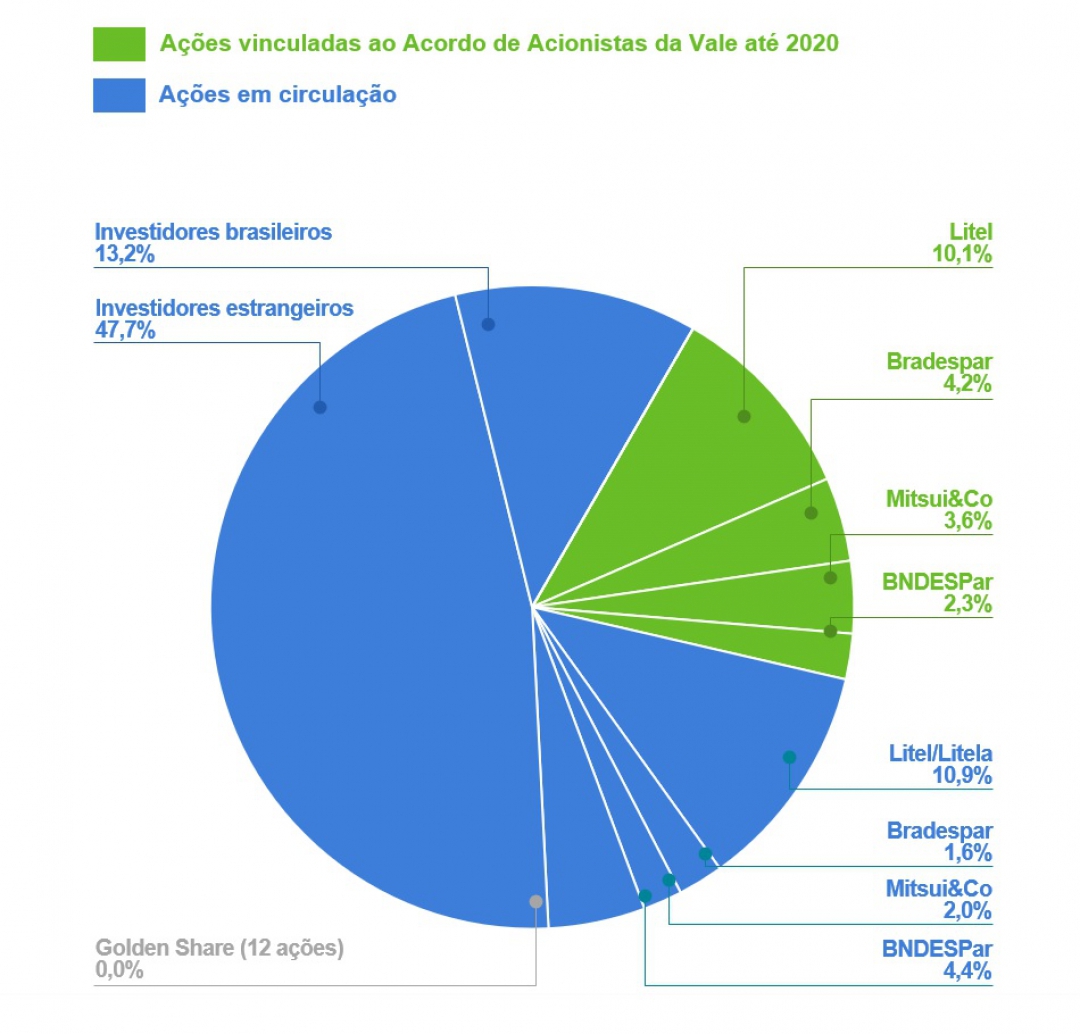

A sugestão do presidente em exercício, Hamilton Mourão, de trocar o comando da Vale, pode criar problemas na estrutura de controle. Privatizada em 1997, a Companhia Vale do Rio Doce, que virou Vale neste século, tem 20,28% do seu controle acionário dependente do acordo de acionistas reafirmado em 2018. Pelo acordo, a Litel tem 10,1% do capital votante (ações ON), a Bradesco Participações (Bradespar, apartada do banco, por pressão do Banco Central, após a crise financeira mundial de 2008), a trading japonesa Mitsui, 3,6% das ações ON e a BNDES Participações (BNDESPar) outros 2,3%, segundo dados de dezembro de 2018.

O mesmo grupo de investidores, através de participações em ações ON não vinculadas ao acordo, têm 18,75% do capital assim dividido: Litel (10,85%), Bradespar (1,56%), Mitsui (1,56%) e BNDESPar (4,39%). Reunidos, os dois grupos detêm 39,03% do controle. Como investidores brasileiros controlam 13,2% espalhados em ações negociadas na Bovespa, sendo 6,48% em mãos de investidores institucionais - fundos de pensão (Petrobras, BB e Valia, principalmente) e outros 6,76% em mãos de investidores individuais (5,65% em mãos de pessoas físicas, 1,07% em fundos de ações do o FGTS e 0,04% em mãos do PIBB), o total das ações em mãos de acionistas brasileiros mal chega a 50% + 1 ação. Isto porque a japonesa Mitsui tinha 4,16% das ações, reduzindo a 49,17% a participação nacional.

A participação de investidores estrangeiros chega a 47,74%, sobretudo sob a forma de ADRs negociados em Nova Iorque (23,63%) e diretamente em ações negociadas na Bovespa (24,11%). Com os 4,16% da Mitsui, na verdade, a Vale tem 53,86% das ações ON sob controle estrangeiro. O frágil controle depende do acordo de acionistas e da disposição da Mitsui.

A pergunta que não quer calar é: o que pensam os acionistas sobre a gestão da Vale depois do segundo desastre ambiental causado pelas operações de minério em MG?

Com os prejuízos de Mariana (que eram apenas 50% da Vale, mas que tendem a ser majorados por ações cíveis após Brumadinho), a suspensão de distribuição de dividendos, juros sobre o capital próprio atinge diretamente os acionistas. Em 2015, quando houve a tragédia de Mariana, a Vale teve prejuízo. A perda dos bônus da diretoria executiva e a suspensão na participação dos lucros é medida preventiva. O caixa da empresa, de mais de R$ 24 bilhões, que estava reservado para a distribuição de dividendos em março (o lucro de 2017 fora de US$ 4,7 bilhões e o de 2018 seria bem maior), vai ficar contingenciado. Por bilionários bloqueios na Justiça ou por ação preventiva dos administradores para indenizações trabalhistas e danos morais.

Pelo seu peso na composição acionária, a Litel passa a ser o fiel da balança da empresa. Daniel Dantas já litigou muito na Litel. Agora, o que pesa mesmo é a posição da BB DTVM, que detém 78,4% da Litel, junto com os 7,74% de participação da Petros. A FIA (fundo de investimento) tem 12,82%.

O governo tem a Golden Share, criada na privatização (como na Embraer) lhe dá direito de veto. Por isso, é preocupante a intenção do ministro da Economia, Paulo Guedes, de privatizar ou mudar o status da BBDTVM, a maior gestora de recursos do país, seja com a criação de um IPO anterior ou posterior à privatização. Mexer na BBDTVM é mexer no controle da Vale, cujo acordo de controle pode ruir como suas barragens.

Moratória nos negócios de minérios em Minas?

Engenheiros especializados em barragens acham prudente que se estabeleça uma moratória de 30 dias na exploração de minérios (de diversas natureza) em Minas Gerais. Nos últimos anos a altura das barragens aumentou exponencialmente. A de Brumadinho, que estava sem operação plena, tinha sido elevada de 40 para 70 metros. Ou seja, 75%, com riscos evidentes.

Mas as denúncias de que minérios radiativos têm vazado nas lagoas de contenção de Poços de Caldas e a sucessão de barragens que se multiplicam na montanhosa Minas Gerais, sob operação direta da Vale, da Samarco (50% Vale e 50% BHP), da CSN, da Usiminas e da Anglo American, que extrai minério de ferro de Conceição do Mato Dentro e exporta no Porto do Açu (RJ) através do mineroduto, são preocupantes. Vale lembrar que esse foi um dos projetos concebidos por Eike Batista que deu certo.

Pelo sim, pelo não, o mercado acionário pôs as barbas de molho em todas as ações de empresas ligadas à mineração em Minas. Vale ON caiu 24,52%. A Bradespar PN, acionista que vai perder os dividendos e os juros sobre capital próprio, teve queda quase igual: de 24,49%. Mas a CSN, que hoje ganha mais com o minério da Casa de Pedra (MG) que produzindo aço em Volta Redonda teve desvalorização de 5,69% das ações ON. Usiminas PNA caiu 0,82% e a até Cemig, duplamente atingida (algumas de suas usinas vão ter a atividade suspensa, assim como Furnas, por receber rejeitos nos rios em que desaguam as águas lamacentas do Paraopebas e na queda de consumo da própria Vale), teve perda de 2,90%.

Uma pauta perigosa

A pauta de exportação brasileira mostra relação direta com o meio ambiente. Principal produto a soja, que domina amplas áreas dos estados de MT, PR, MS, GO, RS, BA, MA, TO, PI), tem 17% de participação nas receitas. Com o milho, vão a 18%. 3º item da pauta, atrás dos 13% das vendas de material de transporte (que incluem aviões da Embraer), o petróleo tem 12%. O minério de ferro responde por 10%. As carnes, à frente a bovina, participam com 6%. Açúcar (3%) e café (2%), somados aos 4% de papel e celulose chegam a 55%. Enquanto o Brasil não trocar o peso das matérias primas ou de menos valia industrial (semi manufaturados) por bens de alta tecnologia, a atenção ao meio ambiente será fundamental. Não só para evitar tragédias como Mariana, Brumadinho e da Norsk Hydro (PA), mas para não sofrer sanções dos países importadores, sobretudo da Europa e Japão, que dão grande importância à preservação ambiental.

“Engenheiro de obra feita há muitos (...) de obra mal feita ninguém se acusa”

Mais realista que o Rei

A Vale divulgou ontem à tarde nota esclarecendo que “não autorizou nem autoriza terceiros, inclusive advogados contratados, a falar em seu nome”.

Foi uma resposta à entrevista do advogado Sérgio Bermudes, dos muitos que trabalham para a Vale. Em entrevista à “Folha” Bermudes havia dito: “A Vale não enxerga razões determinantes de sua responsabilidade. Não houve negligência, imprudência, imperícia”.