ºC ºC

ºC ºC

desde 1891

assine

Segunda, 13 de de 2026

O OUTRO LADO DA MOEDA

Focus aponta IPCA e Selic menores

Publicado em 13/07/2026 às 15:17

Alterado em 13/07/2026 às 15:18

Definitivamente, assim como o escorpião, da famosa parábola da travessia de um rio nas costas do sapo, a índole inflacionária do mercado financeiro sempre fala mais alto. É clara a torcida do mercado por qualquer sintoma que possa gerar mais inflação e, com isso, forçar o Banco Central a elevar os juros ou frear o ritmo de queda. Os sites de notícias controlados por instituições financeiras exploram os dados negativos.

Quanto maiores as apostas de inflação (e de juros), mais margens têm os gestores para arbitrar juros (ações, moedas e índices) futuros. Que chegam a ter volume de negócios no mínimo dez vezes superior ao dos negócios à vista. É fato em todo o mundo. Os mercados à vista servem para dar liquidez às mudanças de posições nos negócios futuros.

Quando a biruta muda bruscamente, há o “comportamento de manada”, que provoca ordens maciças de venda (ou compra), que costumam ser exponenciadas, dado o uso de milhares de ordens via terminais de computador, forçando os gestores de mercado a aplicar a interrupção dos negócios (“circuit break”), digamos, para hidratação dos operadores, já que estamos em temporada de Copa do Mundo.

Focus vê queda da inflação e da Selic

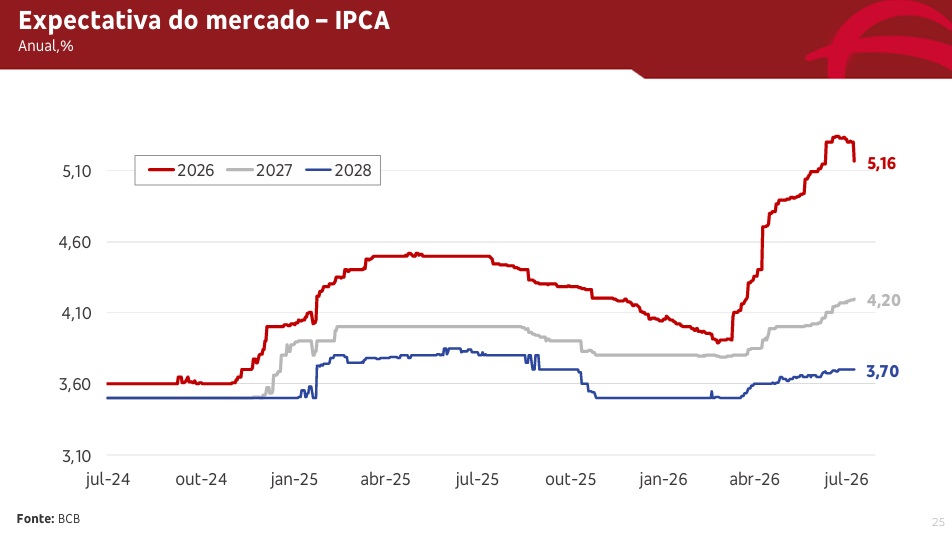

Vejam o que aponta a pesquisa Focus, divulgada hoje, 113 de julho, com as respostas colhidas entre 149 instituições financeiras, consultorias e institutos de pesquisa até a última sexta-feira, 10 de julho. A despeito das incertezas no Oriente Médio, a surpresa da queda do IPCA de junho para 0,16% (metade do que esperava o mercado), divulgada pelo IBGE no dia 10, fez o mercado reduzir a previsão da inflação de 2026 de 5,30% para 5,16%.

Pode-se dizer que foi a primeira baixa expressiva no ano. A taxa continua muito acima do teto da meta de inflação (3,00%+tolerância de 1,50%=4,50%). Mas, as expectativas de curto prazo são bem mais amenas: a inflação esperada para julho caiu de 0,30% para 0,29% e baixou para 0,23% na mediana das respostas dos últimos cinco dias úteis.

Como o IPCA foi de 0,26% em 2025, a taxa em 12 meses pode ter nova baixa, como em junho, quando desceu de 4,72%, em maio, para 4,64%. Para agosto, a expectativa de deflação do IPCA aumentou de -0,03% para -0,08% e a mediana dos últimos cinco dias subiu para -0,15%. Como agosto de 2025 teve deflação de -0,11%, significaria nova queda da taxa em 12 meses. Para setembro, a previsão passou de 0,46% para 0,47% e a mediana dos últimos cinco dias úteis foi a 0,48%, mesmo índice de setembro de 2025.

Ou seja, mais segurança para o Banco Central não apenas baixar os juros em 5 de agosto como em 16 de setembro, pois a inflação ficaria estável. Por isso, embora a mediana do mercado tenha mantido a previsão de que a taxa Selic (atualmente em 14,25%) feche o ano em 14,00% (com apenas uma queda de 0,25% em agosto), a mediana do mercado nos últimos cinco dias úteis já aponta a Selic em dezembro a 13,75%.

Esta é a previsão do Bradesco, de onde saiu, como diretor de Tesouraria, o diretor de Política Monetária do Banco Central, Nilton Davi. A consultoria 4intlligence também previu a mesma taxa para a Selic. O Itaú acabou de revisar, no fim de junho, a previsão da Selic de 13,75% para 14,00%, mas após o IPCA mais baixo de junho, anunciou viés de baixa para a projeção anual do IPCA em 5,4% (o que pode levar à revisão baixista da Selic).

Fonte: Banco Central

‘Touros’ apostam em óleo e El Niño

Bastaram Estados Unidos e Irã retomarem as escaramuças no Golfo Pérsico, pela disputa do controle do tráfico de navios petroleiros, gaseiros e outros pelo estreito de Ormuz, com ataques americanos a instalações do Irã e revide dos iranianos a bases americanas e instalações nos países aliados na região, para crescerem as apostas na inflação.

O barril do petróleo do tipo Brent para entrega em setembro subia maias de 4,50%, negociado a US$ 79,52, às 12:50 (horário de Brasília). Os vencimentos estavam em alta até agosto de 2027. Isso fez aumentar as apostas de alta de juros nos EUA e valorizar o dólar antes as principais moedas: a subida contra o iene foi de 0,41% e de 0,23% contra o real, com a moeda americana negociada a R$ 5,1206 às 12:54.

Os que apostam na alta (movimento dos “touros” do mercado) dos juros derrubam os ímpetos de curto prazo dos “touros” do mercado de ações, ambiente onde duelam touros e “ursos” (ganhadores nas baixas). Hoje, nas bolsas de ações foi dia dos ursos, com quedas de 0,73% no Ibovespa e de -0,48% no índice S&P 500 da Bolsa de Nova Iorque.

Mas os “touros” seguem apostando no fator El Niño para reduzir as safras de grãos no Brasil, e nos EUA e assim elevar os preços. Acontece que o principal item que pesa na inflação dos alimentos no Brasil – a carne bovina – está num momento de inflexão de baixa, por restrições na União Europeia, pelo atingimento da cota de exportação para a China (principal mercado) e pela ameaça de taxação dos Estados Unidos esta semana.

Há ainda contradição nas apostas dos estragos do El Niño com as previsões do próprio mercado para o aumento do PIB agropecuário em 2026 (+1,6%) e 2027 (+2,3%). O Bradesco prevê +3,2% e 3,6%, respectivamente. Para dirimir dúvidas, o IBGE divulga amanhã o levantamento sobre as safras referentes a junho. O mercado elevou a projeção do IPCA de 2027 de 4,18% para 4,20% e manteve a Selic em 12,00% em dezembro do próximo ano.