ºC ºC

ºC ºC

desde 1891

assine

Quinta, 14 de de 2026

O OUTRO LADO DA MOEDA

O desastre no crédito do BB

Publicado em 14/05/2026 às 14:46

Alterado em 14/05/2026 às 14:47

Banco do Brasil: alta inadimplência Foto: Marcelo Camargo/Agência Brasil

Banco do Brasil: alta inadimplência Foto: Marcelo Camargo/Agência Brasil

Nenhum banco brasileiro sofre tanto como o Banco do Brasil com as novas regras da Resolução 4.966 do Banco Central. Aprovada em 2021 e que passou a valer em janeiro de 2025, ela proíbe a rolagem indefinida das operações de crédito com mais de 90 dias de atraso. Por isso, a inadimplência explodiu na carteira de empréstimos a pessoas físicas, jurídicas, incluindo as microempresas, e no agronegócio, onde o BB respondia por mais de 50% das operações do país. No custeio agropecuário, a inadimplência aumentou 201% em um ano.

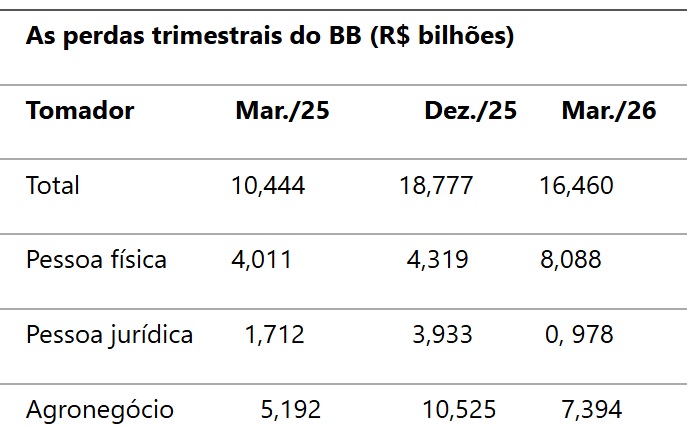

O resultado foi que o lucro líquido ajustado do BB encolheu a só R$ 3,4 bilhões no primeiro trimestre (menor que o Santander), numa redução de 53,5% em relação ao mesmo período de 2025, e de 40,2% frente ao último trimestre do ano passado. A evolução das perdas esperadas para o total da carteira, já prevendo problemas nos atrasos até 30 dias, é impressionante. O montante era de R$ 83,4 bilhões em março de 2025, saltou para R$ 98,7 bilhões no quarto trimestre do ano passado e chegou a R$ 98,8 bilhões em março último.

Pessoas físicas

Na decomposição das perdas por trimestre, a carteira de crédito para pessoas físicas (R$ 361,7 bilhões de saldo de empréstimos) teve um salto de 87,26% nas perdas do primeiro trimestre deste ano, frente ao final do ano passado.

Responsável por 20% dos créditos, os cartões de crédito lideravam o índice de inadimplência em mais de 90 dias de atraso, com 8,64% (contra 7,12% em dezembro e 5,10% em março de 2025). A carteira de crédito consignado, que respondia por 42% dos empréstimos a pessoas físicas, tinha inadimplência de 2,44% (1,90% em dezembro).

Preocupa também a inadimplência no financiamento de veículos (3,15%), embora com redução frente aos 4,09% de dezembro. Nos financiamentos imobiliários, houve baixa dos 3,10% de dezembro para 3,01%, em março, mas o índice ainda é alto para a modalidade.

Pessoas jurídicas

A carteira de crédito a pessoas jurídicas encolheu 2,2% no primeiro trimestre para R$ 393,4 bilhões, devido à redução da taxa de câmbio nas operações com moeda estrangeira e a redução de 3,3% nos créditos trimestrais a microempresas 24,8% do total (-10% frente a março de 2025).

Mas a inadimplência para as microempresas era de 8,79%, superior à média do mercado. O atraso em capital de giro subiu de 2,72% em dezembro para 3,7% em março.

Caos no agronegócio

Na carteira do agronegócio, na qual o BB controlava, com saldo de R$ 418,388 bilhões em março, 48,5% dos créditos totais ao setor, a situação está, como se diz no interior de Minas Gerais, de “vaca desconhecer bezerro”.

Sem poder fazer rolagens infinitas, mesmo com o alívio da MP 1.314, de setembro do não passado, que permitiu abrir linha de crédito rural para a liquidação ou amortização de dívidas de Produtores Rurais e Cooperativas agropecuárias (na qualidade de Produtor Rural), que tenham enfrentado dificuldade de fluxo de caixa, alto endividamento no SNCR e impossibilidade de quitação de operações de Crédito Rural e CPR devido a perdas acumuladas por eventos climáticos adversos, a inadimplência explodiu em todas as linhas.

Os grandes e médios produtores concentram 67% dos créditos e o pequeno produtor respondia por 19,8% das operações do agronegócio (que atravessa as porteiras das fazendas e abrange as cadeias de comercialização e transformação industrial).

O Centro-Oeste tinha 33,9% dos créditos, seguido pelo Sudeste (23,8%) e o Sul (22,9%), o que significa que em ano eleitoral, as dificuldades financeiras do setor pesam no voto. A pecuária bovina concentrava 20,3% dos créditos, sendo 15,1% em gado de corte e 5,2% na produção de leite.

Máquinas e equipamentos concentravam 12,5% dos créditos. A soja era a principal lavoura, com 9,6% dos créditos e o café recebia 2,4% dos financiamentos.

, Fonte: BB

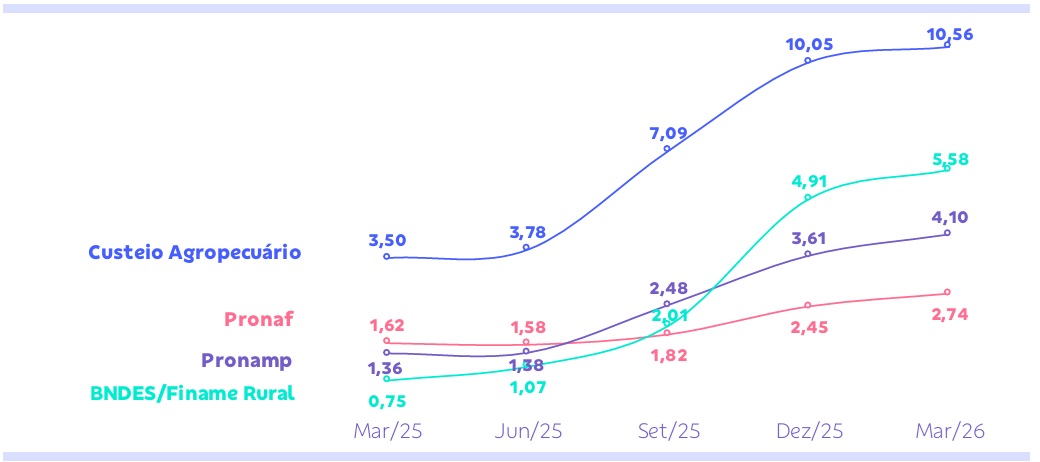

O custeio agropecuário liderava os atrasos com mais de 90 dias, com 10,56% de inadimplência (10,05% em dezembro) e um salto frente os 3,50% de março de 2025 (+201%).

Os financiamentos do BNDE/Finame rural, para máquinas e equipamentos vinham em segundo lugar com atrasos de 5,58% (4,91% em dezembro) e uma explosão de 644% frente os 0,75% de março de 2025.

É curioso notar que as linhas de crédito do Pronaf, para a agricultura familiar, tinham a menor inadimplência (2,74%), com alta de 69% sobre março do ano passado. Já os médios produtores, atendidos pelo Pronamp, eram inadimplentes em 4,10%, salto de 201% sobre março de 2025.

Banco aposta no Desenrola

Para reduzir as operações em atraso, que exigem provisões e reduzem o lucro, o Banco do Brasil já renegociou R$ 1,5 bilhão em uma semana no programa Desenrola.

Foram realizadas 78,2 mil operações com pessoas físicas, totalizando R$ 103,3 milhões. Para demais clientes pessoas físicas, não contidos no âmbito do programa, foram mais 90,2 mil operações, com R$ 508,2 milhões em operações.

No âmbito do Desenrola Empresas, nas linhas Pronampe e Procred, foram R$ 845 milhões desembolsados para 6,7 mil empresas atendidas no período.

No Desenrola Rural, desde o início das operações já foram realizadas operações na ordem de R$ 4,5 milhões para mil produtores rurais no país.