ºC ºC

ºC ºC

desde 1891

assine

Quarta, 08 de de 2026

O OUTRO LADO DA MOEDA

Trégua derruba Brent; agora é tratar das dívidas

Publicado em 08/04/2026 às 16:20

Alterado em 08/04/2026 às 16:24

A trégua de duas semanas na guerra do Golfo Pérsico teve o efeito imediato de uma queda de 15% no preço do Brent para entrega em junho, cotado a US$ 94,34 às 13:00 (horário de Brasília), contra a máxima de US$ 108,50 de ontem. Todos os vencimentos estão em baixa até junho de 2027 e os óleos para aquecimento caem na mesma medida. Nas duas semanas será possível averiguar os danos e fluir o petróleo já embarcado, bem como começar a escoar os estoques dos países produtores, que tiveram de pausar a produção por falta de tanques para armazenamento.

No Brasil, a aposta do governo federal, com apoio dos estados, de uma guerra breve, motivou o anúncio de um conjunto amplo de medidas voltadas a moderar a transmissão da alta dos combustíveis e derivados à economia doméstica. Antes da trégua de ontem, a consultoria 4intlligence ponderava que “ainda que as iniciativas mitiguem parcialmente a transmissão imediata do choque externo, a inflação deverá encerrar 2026 em nível mais elevado (a consultoria, que esperava 3,8% para o IPCA de 2026, antes da guerra, e que reajustara a projeção para 4,5%, elevou ontem novamente para 4,7%, acima do teto da meta de inflação (3,00%+ 1,50% de tolerância).

Aposta que pode dar certo

Eu considero que pela situação especial do Brasil (talvez só menos autossuficiente em combustíveis e fertilizantes nitrogenados que os Estados Unidos) permite atravessar o rubicão com pequenos ajustes de rota. A consultoria justifica a elevação da projeção do IPCA devido à incorporação de reajuste mais forte de energia elétrica, o aumento da tributação sobre cigarros e pressões adicionais em itens como passagens aéreas, além dos impactos indiretos do encarecimento de combustíveis, fretes e insumos. Acredito que se a fiscalização do governo for eficaz sobre os abusos, a explosão inflacionária ficará limitada a março (o IBGE divulga o resultado na sexta-feira, 10) e a abril. A demanda de importação de fertilizantes tem horizonte até maio-junho, a tempo do plantio da safra (agosto-setembro)..

Para a consultoria, “aumentaram as chances de que a inflação permaneça acima do limite superior da meta, de 4,5%, por mais de seis meses consecutivos, o que reforça a assimetria altista do balanço de riscos”. Ela acrescenta que “a postura cautelosa reiterada pelos diretores do Banco Central em relação aos próximos passos da política monetária mostra-se não apenas prudente, mas necessária”, e conclui que “parece ter aumentado a probabilidade de que em 29 de abril o Copom vá prosseguir na flexibilização da política monetária determinando um corte de apenas 25 pontos-base, como fez em março”.

Pressão das dívidas afeta Copom

Considero que as pressões do governo Lula pelo alívio do endividamento das famílias vão pesar na reunião e, afastado o perigo maior imediato para o Brasil, o Comitê vai ser mais ousado e baixar a Selic (14,75%) em meio ponto a 14,25%.

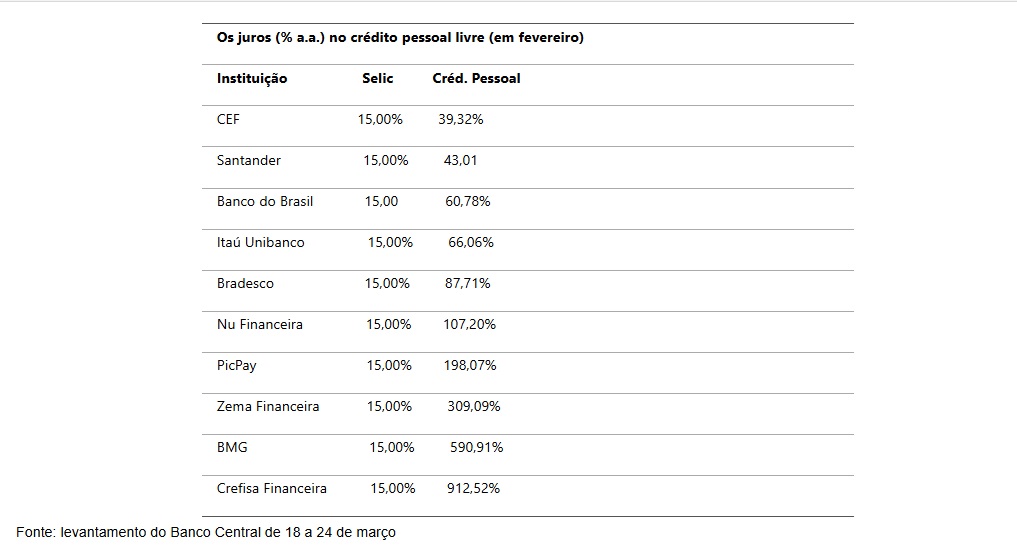

O surto de endividamento está ligado a dois fenômenos: 1- a taxa Selic, que é o piso das operações bancárias, ficou oito meses em 15% (18 de junho de 2025 a 18 de março de 2026) e 10 meses acima de 14,75% (de maio de 2025 até hoje). No período as taxas dos empréstimos a juros livres às pessoas físicas estavam três a quatro vezes esse patamar (em fevereiro, a taxa média era de 62.0% ao ano; 2- a Resolução 4.996 do Banco Central, que entrou em vigor no início de 2025, proibindo a rolagem de dívidas com mais de 90 dias de atraso fez explodir as taxas de inadimplência, que chegou a 7% em fevereiro no crédito livre às pessoas físicas, numa alta de dois pontos após a nova resolução. Segundo o Bradesco, o “comprometimento da renda das famílias com o serviço da dívida alcançou 29,3% em janeiro — maior nível desde o início da série em 2005 —, enquanto o endividamento permaneceu estável em 49,7%”

O alívio conjunto que o governo quer dar no crédito, na segunda fase do Desenrola, interessa aos bancos. Com a possibilidade de renegociação, teriam que dar baixa a operações em atraso, já com provisões. Ou seja, terão alívio e podem ajudar a dar descontos. Ou menos perdas em balanço, que é o que interessa. E vão poder pagar mais IRPJ e CCLL.

Já as famílias, sem a ajuda do governo na renegociação (com o eventual uso do FGTS), não só evitam o endividamento em bola de neve (os aposentados do INSS, por terem acesso a uma das linhas de crédito mais baratas da praça - 24,2% ao ano em fevereiro, contra 112,2% na média do crédito pessoal não consignado -, viraram os endividados-mor das famílias). De resto, a família está encalacrada no crédito rotativo do cartão de crédito (juro médio de 435% ao ano e inadimplência de 59,8%) ou no cartão de crédito parcelado (200% ao ano e inadimplência de 12,9%). Até em veículos (juros médios de 27,3% ao ano – mais que o dobrou da Selic) a inadimplência era alta: 8,5%. Isso afeta as pessoas que operam com aplicativos (Uber, 99 e Taxi-Rio, por exemplo).

As dívidas das 'bets'

Há um terceiro fenômeno, que explica o alto endividamento. A tentação de ganhar um dinheiro em apostas para saldar dívidas ou gastar no fim de semana. Como a banca raramente perde no cassino, as famílias se atolam mais. É curioso que as camisas dos clubes de futebol que disputam o Brasileirão (série A e B) ostentem cada uma um patrocinador de apostas e não raro um banco e financeira que aumenta a aflição da família. Vale lembrar que a transmissão dos jogos está entre os programas líderes de audiência e as “bets” ainda exibem seus anúncios nas laterais do campo. Pois a liderança dos juros é da financeira da Crefisa (912,52% ao ano, segundo levantamento do Banco Central entre 18 e 24 de março no crédito pessoal não consignado. O BMG, que patrocina vários clubes, cobrava 590,91%, e a financeira Zema, do ex-governador de Minas Gerais, Romeu Zema, crítico do governo, cobrava 309,09%. Entre os grandes bancos, a menor taxa era da CEF.