ºC ºC

ºC ºC

desde 1891

assine

Quarta, 04 de de 2026

O OUTRO LADO DA MOEDA

Mercado ainda duvida se Selic terá corte de 0,50%

Publicado em 04/02/2026 às 17:16

Alterado em 04/02/2026 às 17:16

No dia seguinte à divulgação da Ata do Comitê de Política Monetária do Banco Central (Copom), que o Itaú, ao fazer a análise comparativa sobre os riscos Internos e externos) de aumento/baixa da inflação, considerou idênticos desde as reuniões de novembro e dezembro, apesar de o Comitê considerar que a política monetária restritiva fez o seu papel de levar a um pouso suave da inflação e da “ancoragem” das expectativas, o que permitiu anunciar a primeira queda da Selic desde julho de 2025 na reunião de 18 de março, o mercado está em dúvida se haverá uma baixa inicial de 0,25% ou de 0,50%,

Para a taxa final de 2026, as apostas vão desde os 12% do Bradesco, aos 12,50% da 4Intelligence e aos 12,75% do Itaú. A seguir, a visão dos três:

A visão do Bradesco: “A classificação do Copom do cenário recente é compatível com o início do ciclo de cortes de juros em março, conforme indicação trazida no Comunicado da semana passada. Mais confiante na transmissão da política monetária para a atividade, e com o arrefecimento da desancoragem [das expectativas em relação à meta de inflação], o Copom está munido dos resultados necessários para começar um afrouxamento monetário”.

“O mercado de trabalho ainda aquecido servirá como ponto de atenção ao longo do ciclo de cortes, com a moderação da demanda precisando ser confirmada. Avaliamos que o discurso do Copom é compatível com um corte de juros de 0,5 ponto percentual em março e taxa terminal neste ano de 12%”.

A visão da 4Intelligence: “política monetária em fase calibração. Um dos pontos centrais da ata do Copom de janeiro foi o debate sobre a calibração da política monetária nas próximas reuniões. O Comitê avaliou que já havia condições para reduzir a taxa básica de juros. Essa conclusão resultou da melhora da inflação e da aproximação das expectativas em relação à meta, o que reforça a percepção de que a política monetária se transmite de forma efetiva à economia. A decisão de iniciar a redução dos juros na reunião seguinte também levou em conta seus efeitos defasados”.

“Os membros do Comitê destacaram que a cautela adotada até agora foi decisiva para o avanço no processo de queda da inflação e deverá permanecer nesta etapa. Assim, será necessário manter os juros em patamar restritivo até que a desaceleração da inflação e a reancoragem das expectativas se confirmem. A intensidade e a duração do ciclo de flexibilização serão ajustadas gradualmente à medida que novas informações forem incorporadas”.

“Em síntese, o conteúdo da ata converge com nosso cenário, que prevê um ajuste modesto em março, provavelmente de 25 pontos-base (pb), seguido de vários cortes consecutivos de 50 pb nas reuniões posteriores”.

A visão do Itaú: “Embora a ata da última reunião do Copom não descarte a possibilidade de iniciar o ciclo de flexibilização com um corte de 25 p.b. em março – indicando o mercado de trabalho como a principal fonte de desconforto – o texto também não rejeita a opção de 50 pontos. E, se as próximas divulgações vierem em linha com nossas projeções, acreditamos que a alternativa de 50 se tornará ainda mais dominante na visão do mercado. Na próxima reunião, o BCB provavelmente enxergará uma inflação de 3,1% no horizonte relevante, já considerando o corte de 50 p.b. esperado na pesquisa Focus. Essa projeção, somada à precificação, deve permitir que o movimento se concretize”.

“Entre agora e lá, o principal risco para esse cenário seria uma depreciação do real (contra a tendência recente), já que acreditamos que os dados devem ser suficientemente benignos. O comitê provavelmente verá uma surpresa baixista na inflação (comparando suas estimativas com as nossas) e terá mais uma rodada de dados do mercado de trabalho, que provavelmente mostrará forte criação de vagas no Caged, compensando a leitura muito fraca de dezembro”

“Agora esperamos que o Copom inicie o ciclo de flexibilização com um corte de 50 p.b. em março. Por ora, seguimos projetando uma taxa Selic de 12,75% ao final do ano”.

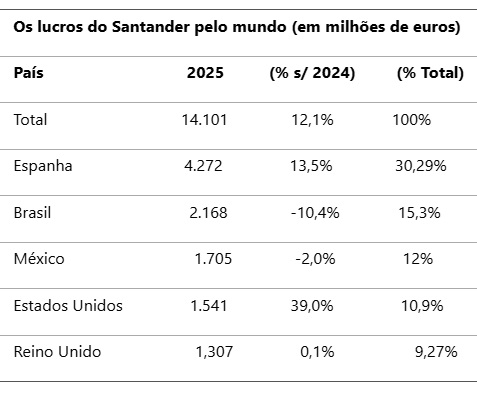

Lucro do Santander cai no Brasil

O Santander Brasil, maior operação do banco de Ana Botin, que, junto com a compra do Western Bank, com 8 milhões de clientes, que eleva a carteira global a 180 milhões de clientes, anunciou lucro global em 2025 de 14,101 bilhões de euros, um aumento de 12,1% sobre 2024 teve queda de 2,8% nos lucros em 2025 a 2,168 bilhões de euros e de 10,4% em euros constantes.

Um dos motivos foi que “a partir de 01 de janeiro de 2025, com a Resolução CMN nº 4.966/21, a carteira renegociada passou a seguir um conceito mais abrangente, não comparável aos períodos anteriores”. [Houve muitas perdas para provisões]. Ao final de dezembro, o portfólio totalizava R$ 49,4 bilhões, segundo o Santander que passou a “incluir renegociações de operações com atraso inferior a 30 dias, tal movimento explica o incremento no trimestre de 9,4%. A cobertura dessa carteira encerrou o trimestre em 44,9%, ante 45,2% no trimestre anterior.”

Com isso, a participação do Brasil nos lucros globais, que superava 30%, na década passada, se reduziu a 15,3%. O maior quinhão foi da matriz espanhola (4,272 bilhões de euro, 30,29% do total e com um crescimento de 13,5% em moeda constante. O terceiro maior resultado foi da operação do México (1,705 bilhão de euros, ou 12,1% do total, porém, com queda de 2%. Forte desempenho teve o banco nos EUA: lucro de 1,541 bilhão de euros e avanço de 39%, em parte pela valorização do euro frente ao dólar.