ºC ºC

ºC ºC

desde 1891

assine

Terça, 02 de Dezembro de 2025

O OUTRO LADO DA MOEDA

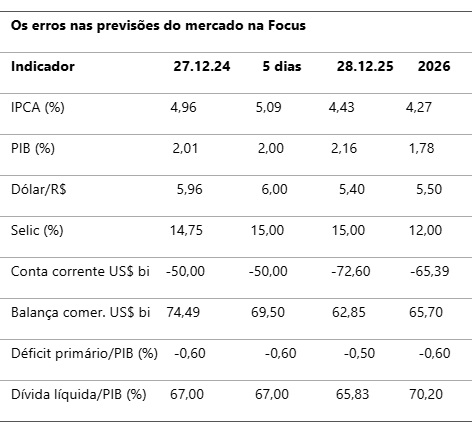

Focus erra dólar, IPCA e PIB de 2025

Publicado em 02/12/2025 às 13:45

Alterado em 02/12/2025 às 13:46

Projeções econômicas dão muito certo nos modelos macroeconômicos. Mas a economia está longe de ser uma ciência exata e está sempre sujeita a fatores exógenos. O aquecimento global não se cansa de dar sustos nos fatores climáticos (como agora no Sudeste asiático) e afeta a produção agrícola. Mas a grande surpresa de 2025 foi o tarifaço de Trump (cujos recuos mostram sua ineficácia), que teve impacto nas contas externas.

De qualquer forma, observando as Pesquisas Focus, feitas semanalmente pelo Banco Central junto aos economistas do mercado financeiro, de consultorias e de institutos de pesquisa, fica claro o enorme erro de projeção do dólar. Em 27 de dezembro de 2024, o mercado esperava que fechasse 2025 em R$ 5,96 (R$ 6,00 nas respostas dos últimos cinco dias úteis) e o IPCA iria a 4,96% (5,09%). Pois na Focus de 28 de novembro deste ano, a previsão do dólar caiu para R$ 5,40 e a do IPCA para 4,43% (dentro do teto da meta de 4,50%.

Mas os impactos do tarifaço de Trump, conjugados à recuperação do real ante o dólar, que, de resto, cedeu no mundo, produziram os maiores desvios nas previsões. O mercado esperava saldo de US$ 74,49 bilhões na balança comercial; após a eleição de Trump, com a promessa do tarifaço (sem detalhes), a mediana dos últimos cinco dias úteis cortou o saldo para US$ 69,50 bilhões, uma redução de US$ 5 bilhões. E a previsão em 28 de novembro baixou para US$ 62,85 bilhões.

PIB e finanças públicas

Outro erro foi em relação ao PIB. O mercado esperava 2%, agora reviu para 2,16%. Para 2026 estava prevendo 1,78%. Espera-se que erre novamente e o desempenho seja melhor do que o esperado.

Outro front de erros foi o das finanças públicas. Os economistas do mercado não acreditaram nas projeções de arrecadação com cobranças judiciais e criação de impostos compensatórios sobre os mais ricos. Houve previsão de déficit primário (receitas menos despesas, sem contar os juros da dívida) de R$ 100 bilhões (ou 1% do PIB). Na mediana, a aposta era de -0,60; em 28 de novembro, o mercado cortou a estimativa a -0,50% e previu -0,60% para 2026.

E o estouro do endividamento, apesar dos juros altíssimos, segue adiado.

Indústria extrativa garante crescimento

Ao analisar o aumento de 0,1% na produção industrial em outubro, abaixo do consenso de mercado (0,5%) e da sua projeção (0,3%), o Bradesco frisou que o “desempenho foi sustentado pela indústria extrativa, que avançou 3,6% frente a setembro, enquanto a indústria de transformação recuou 0,6%. Na comparação interanual, indústria apresentou contração de 0,5%, revertendo a alta de 2% em setembro.

A análise por categoria de uso mostra crescimento generalizado em outubro, exceto na produção de bens intermediários. A fabricação de bens de consumo aumentou 1,1% no mês, com destaque aos bens duráveis (+2,7%). A produção de bens de capital também avançou (+1%), enquanto os bens intermediários recuaram pelo segundo mês seguido, acumulando queda de 1,2%.

A indústria está 1% acima do nível registrado no fim de 2024. O avanço é exclusivamente atribuído à indústria extrativa, que cresceu 8,2% no período; já a indústria de transformação permanece de lado. O carrego estatístico para o último trimestre está em 0,1%, patamar semelhante ao observado no terceiro trimestre. Para o banco, “o resultado reforça a percepção de desaceleração da atividade econômica, por isso, projeta estabilidade para PIB no quarto trimestre, após alta estimada de 0,3% no terceiro trimestre”. Para 2025 o Bradesco espera crescimento real do PIB de 2,0%.

Master, tiroteio no mercado sem 'xerife'

Em tempo, a decretação de sigilo no inquérito do Banco Master, pelo STF, por haver citação de deputados e autoridades com foro especial, só torna o caso mais apimentado, mas não exime a responsabilidade das autoridades.

O Banco Central ajudou a gestar o ovo da serpente quando reduziu de maneira perigosa na pandemia (e não retomou) os limites prudenciais das instituições financeiras. Deixou a malandragem correr solta e empurra o caso com a barriga desde o governo Bolsonaro, situação que prosseguiu no governo Lula.

Na Comissão de Valores Mobiliários, a situação é pior. O “xerife” do mercado está sem presidente há mais de seis meses e com menos dois diretores, o que o impede de tomar as decisões alertadas pelo Tribunal de Contas da União, como lembra artigo da advogada Lúcia Férres.