ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Focus e Bradesco recuam na baixa da Selic em 2026

Publicado em 10/11/2025 às 17:34

Alterado em 10/11/2025 às 17:34

A principal novidade do Relatório Focus, colhido pelo Banco Central até sexta-feira e divulgado hoje, foi a revisão – para cima – nas projeções da taxa Selic em 2026. A inflação deste ano foi mantida em 4,55% (pouco acima do teto da meta, de 3,00%+tolerância de 1,50%=4,50%, com recuo na mediana das respostas dos últimos cinco dias, de 4,51% para os mesmos 4,55%.

Em função deste recuo, mesmo com o mercado mantendo estável em 4,30% a expectativa do IPCA em dezembro de 2026, o movimento de aposta mais reduzida na Selic, que chegara a 12,00% na mediana dos últimos cinco dias na semana passada, recuou para 12,25%, taxa mantida na mediana.

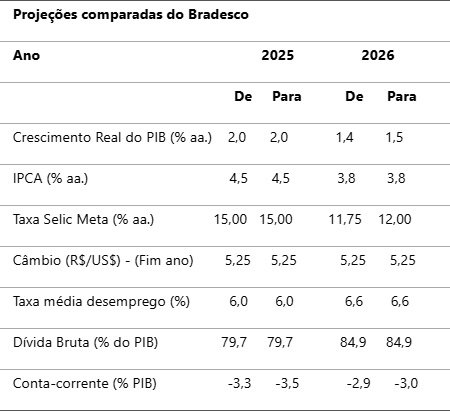

Mais sintomático foi que o Bradesco, de onde saiu como diretor-tesoureiro no final do ano passado, o atual diretor de Política Monetária do Banco Central, Nilton Davi (no cargo desde janeiro), que chegara a prever redução na Selic a 11,75% no final do ano que vem, mesmo mantendo a expectativa de a inflação fechar este ano em 4,50% e em 3,80% em 2026, passou a projetar uma Selic de 12,00 em dezembro do próximo ano. Ainda abaixo da mediana do mercado, mas indicando um tom mais cauteloso, na baixa da Selic na virada do ano.

Motivos da cautela do Bradesco

Ao atualizar o cenário na noite de sexta-feira, 7 de novembro, o Bradesco considerou a desaceleração do PIB neste semestre “bastante alinhada à (sua) expectativa. Desde a virada do ano, vínhamos projetando estabilidade da economia na segunda metade de 2025. No entanto, há sinais de que pode haver alguma reaceleração no primeiro trimestre de 2026”, adverte. Isso pode ser lido como uma resistência ao Copom baixar os juros em 28 de janeiro, deixando para fazê-lo em 18 de março.

Segundo o Departamento de Estudos Macroeconômicos do Bradesco, “há fatores pontuais que devem dar impulso adicional à economia doméstica no começo do ano, como a isenção de IRPF para quem recebe até R$ 5 mil, a antecipação de pagamento de precatórios e o aumento do salário-mínimo, ao mesmo tempo em que o emprego se mantém resiliente”. Diante disso, o banco manteve a expectativa para o crescimento do PIB neste ano em 2,0% e ajustou do ano que vem de 1,4% para 1,5%.

Apesar do aumento de 0,1 ponto percentual no indicador de crescimento do PIB, o ritmo mais lento (na partida e na chegada) da baixa da Selic tende a elevar o nível do endividamento bruto do governo geral de 79,7% este ano para 84,9% em 2026, o que mostra a urgência de redução dos níveis de juros no Brasil. Outro efeito dos juros altos será o maior desemprego no ano eleitoral.

,

Crédito menos lento

O Bradesco assinala que o “crédito está desacelerando mais lentamente do que o sugerido pelo nível da Selic. Apesar das evidências de funcionamento da política monetária, o desempenho do crédito continua surpreendendo para cima. Tanto o crédito não bancário, via mercado de capitais, quanto as concessões de empréstimos pelos bancos vêm desacelerando gradualmente, mesmo diante de um aperto monetário relevante”.

E justifica o fato porque o “fechamento dos “spreads” nas emissões de dívida corporativa tem compensado parte do efeito da elevação dos juros para as empresas. Com isso, o banco revisou a projeção para o crescimento do crédito neste ano e no próximo, de 7,7% e 5,7% para 9,0% e 7,1%, respectivamente.

Os exemplos do México e do Chile

É interessante observar que o Banco Central do México (o Banxico), embora esteja pelejando contra uma inflação de 3,7%/3,8% (a meta é 3,00%) não teve dúvidas em baixar semana passada (por 4 x 1) em mais 0,25 p.p. a taxa básica de juros do país (para 7,25%, acompanhando a baixa do Federal Reserve Bank, uma semana antes. O piso do juro real do México está em 3,32%. No Chile, houve forte queda da inflação em outubro, mas o Banco Central deve manter os juros em 4,50% para perseguir uma inflação de 3,7%.

O diferencial de juros no Brasil em relação aos Estados Unidos - mais de 10% - tornou o país o cassino preferido da arbitragem financeira por grandes fundos e por investidores brasileiros que mantêm capitais e paraísos fiscais.