ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Copom perdido na escada de Penrose

Publicado em 06/11/2025 às 16:00

Alterado em 06/11/2025 às 17:27

. .

. .

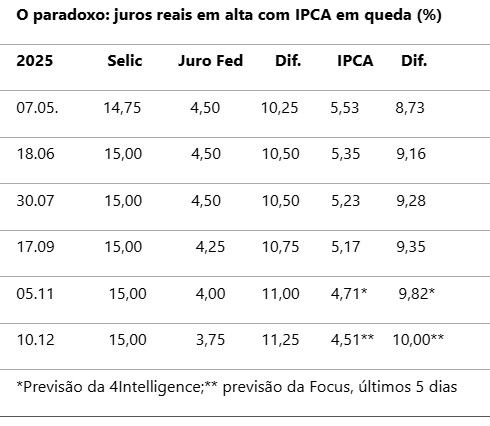

Muita gente estranhou a crítica do ministro da Fazenda, Fernando Haddad, à inércia do Banco Central, que mantém a taxa Selic em 15% ao ano desde 18 de junho, quando o IPCA de maio caíra dos 5,53% de abril para 5,32%, e a taxa de juros do Federal Reserve estava em 4,50% ao ano, pois em 5 de novembro, o Fed já tinha reduzido o piso dos juros nos Estados Unidos para 4,00% e o IPCA (que será conhecido dia 11) já deve cair para 4,71%, segundo a projeção da 4Intelligence. Ontem, mantendo a ortodoxia, a Selic ficou em 15% ao ano.

Nas escadas de Escher (M.C. Escher), que em março de 1960 publicou sua famosa escada “Subindo e Descendo”, mostrando o paradoxo de sua cachoeira que ora subia, ora descia as escadas [na verdade, a mesma ilusão da “Escada de Penrose”, criada em 1937 por Oscar Reutersvärd, uma variação do “Triângulo de Penrose” no qual as escadas fazem quatro curvas de 90 graus conforme sobem ou descem, mas formam um “loop” contínuo].

Recordo das escadas de Escher e do “Triângulo de Penrose”, com que meu primeiro editor de Economia no velho JORNAL DO BRASIL, Noenio Spinola, gostava de ilustrar matérias com paradoxos da economia na gestão Delfim Neto na Fazenda (1967-74), porque o Comitê de Política Monetária do Banco Central (Copom), ao mirar reduzir o IPCA para a faixa de 3% em 2027 (o mercado já prevê 3,30% no 2º trimestre), está deixando de enxergar a realidade e fazendo os juros reais subirem as escadas (descontada a inflação e os juros do Fed).

A crítica de Haddad é perfeitamente entendida pelos economistas que atuam na economia real. Mas ignorada e até rebatida pelos economistas do mercado financeiro, sobretudo os gestores de recursos que estão nadando de braçada nas arbitragens das taxas de juros e ao atuarem como “guias do turismo” dos dólares que vêm fazer especulação financeira no Brasil, incluindo capitais de brasileiros radicados em empresas e fundos “off-shores” em paraísos fiscais.

Em 7 de maio, quando o Copom manteve a Selic em 14,75% [mas já devia ter informações de que o IPCA de abril, que o IBGE divulgou dia 9 de maio, escalara para 5,53%, a maior taxa anual deste ano], o juro real era de 8,73%. Em junho, ao subir para 15,00%, confrontado com o IPCA de 5,32% em maio, subiu para 9,2%. Mantida em 15%, à medida que o IPCA cedia, o juro real aumentava. Se a previsão da 4Intelligence se confirmar, o juro real terá aumentado para 9,8% este mês.

E se o IPCA fechar o ano no teto da meta (3,00%+tolerância de 1,50%=4,50%), sem a Selic cair em dezembro, o juro real fechará 2025 em 10%! Os economistas ortodoxos dizem que é isso mesmo: que os empresários só abaixam os preços quando a retração do consumo (via aperto do crédito) afeta o faturamento; enquanto isso, os gestores de recursos e os rentistas enchem os bolsos sem pagar um centavo a mais de imposto pelas benesses.

No cotejo com os juros americanos, o diferencial que era de 10,25% em maio, aumentou para 11% em novembro e pode fechar o ano em 11,25%, pois os economistas nos Estados Unidos esperam nova queda de 0,25% nos fundos federais, para a faixa de 3,50% a 3,75% ao ano.

Quando o BC vai trocar o time?

Se já seria urgente o Copom baixar os juros em dezembro (os diretores Diogo Guillen, de Política Monetária, e Renato Brito Gomes, de Organização, os últimos remanescentes da diretoria de Roberto Campos Neto, no governo Bolsonaro, cujos mandatos expiram em dezembro, ficariam insatisfeitos), está na hora de o Banco Central ser mais proativo e seguir os passos da guinada do Federal Reserve. Aliás, o governo Lula está demorando a fazer as indicações dos novos diretores, que completaria 100% de renovação do Comitê.

O Fed já trabalha para evitar uma forte desaceleração da economia americana, causada pelos estragos do tarifaço na cadeia produtiva mundial, que teve efeito bumerangue nos EUA, afetando a produção e acelerando a inflação. A derrota eleitoral dos republicanos foi um claro sinal de insatisfação dos americanos com o andamento da economia.

Mas uma parcela considerável do mercado só espera baixa em janeiro (28) – e muita gente espera a avaliação do Copom sobre os impactos expansionistas do consumo decorrentes da isenção do IR para quem ganha até R$ 5 mil em 2026 (caso do Itaú que previa a primeira redução em janeiro) - ou na reunião de 18 de março (caso da 4Intelligence).

O Bradesco, de onde saiu o atual diretor de Política Monetária, espera que a Selic feche o ano em 15%, mas prevê forte desaceleração para 2026, acompanhando a queda da inflação para 3,6% (previsão do mercado), quando a Selic cairia para 11,75% em dezembro de 2026, contra um IPCA de 3,8%. Isso daria um juro real de 7,65%. Se o IPCA descer a 3,6%, o juro real seria de 7,87%.