ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Juro cresce mais que IOF no crédito bancário

Publicado em 29/05/2025 às 16:22

Alterado em 29/05/2025 às 16:22

. Foto: Marcello Casal Jr/Agência Brasil

. Foto: Marcello Casal Jr/Agência Brasil

É impressionante como os deputados e senadores estão sempre dispostos a ceder à pressão dos lobbies que circulam pelo Congresso. Quando a pressão vem dos bancos, cartões de crédito e instituições financeiras que cobram os juros mais altos do mundo, os congressistas agem rápido para pressionar o governo a reverter medidas que afetem o setor. Gostaria de ver igual ligeireza para defender os consumidores dos juros altos do sistema financeiro.

O caso do aumento das alíquotas do Imposto sobre Operações Financeiras (IOF) em diversas operações, incluindo as que tiveram alíquotas zeradas pelo governo Bolsonaro, na farra de corte de impostos para o andar de cima, em 2022, é exemplar. Os juros bancários (e os lucros do sistema) estão aumentando muito com a escalada dos juros básicos da taxa Selic.

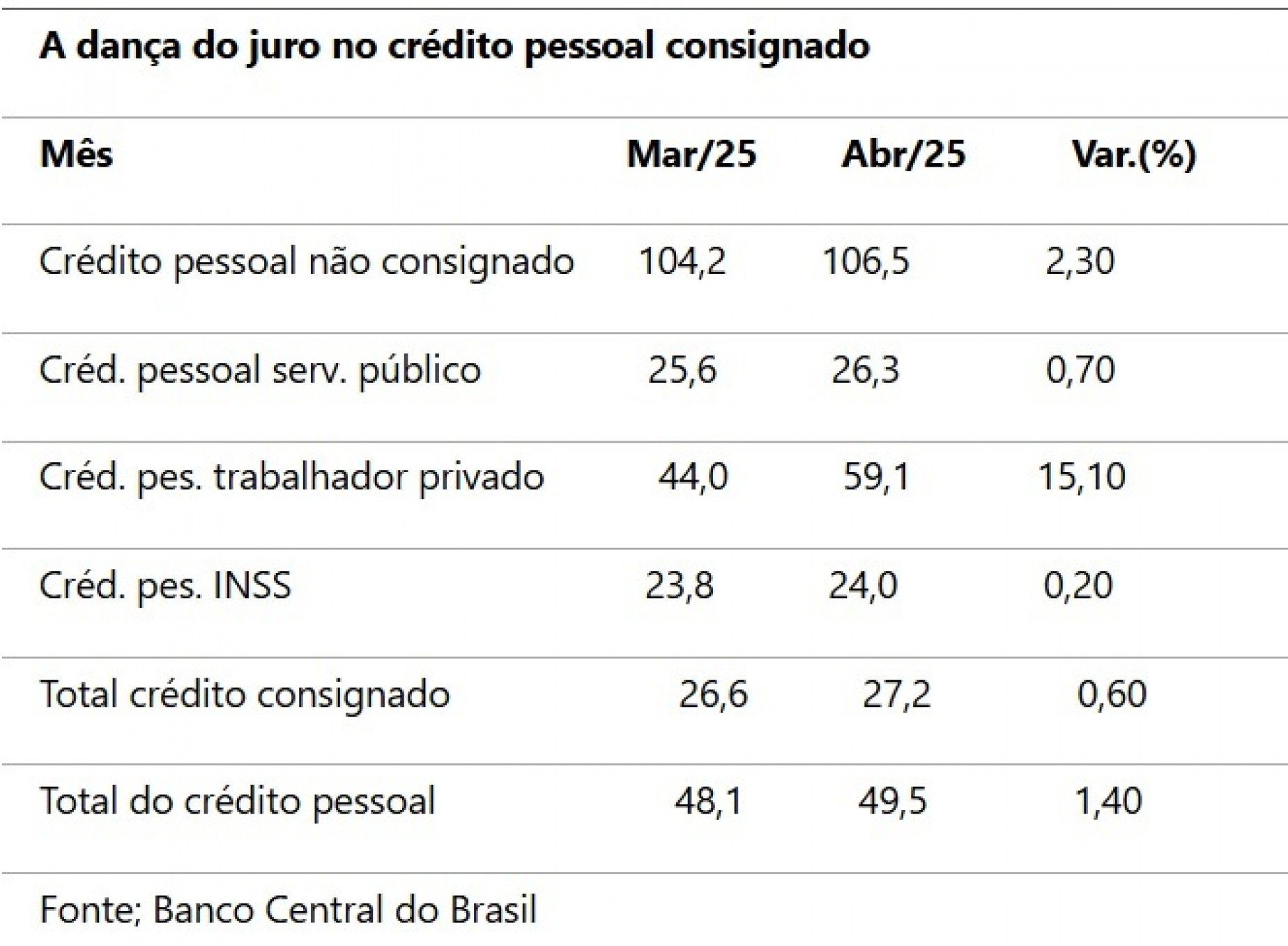

A taxa Selic, que remunera boa parte da dívida pública e é o piso da captação do sistema financeiro, subiu de 11,25% ao ano no começo de novembro para 12,25% em dezembro, chegou a 13,35% em janeiro, escalou para 14,25% em março e estacionou em 14,75% em maio. Os juros médios para as pessoas físicas só não subiram tanto porque o Ministério da Fazenda, prevendo que os juros do crédito pessoal consignado para trabalhadores com carteira assinada no setor privado iam dar um salto, criou um sistema de garantia do crédito.

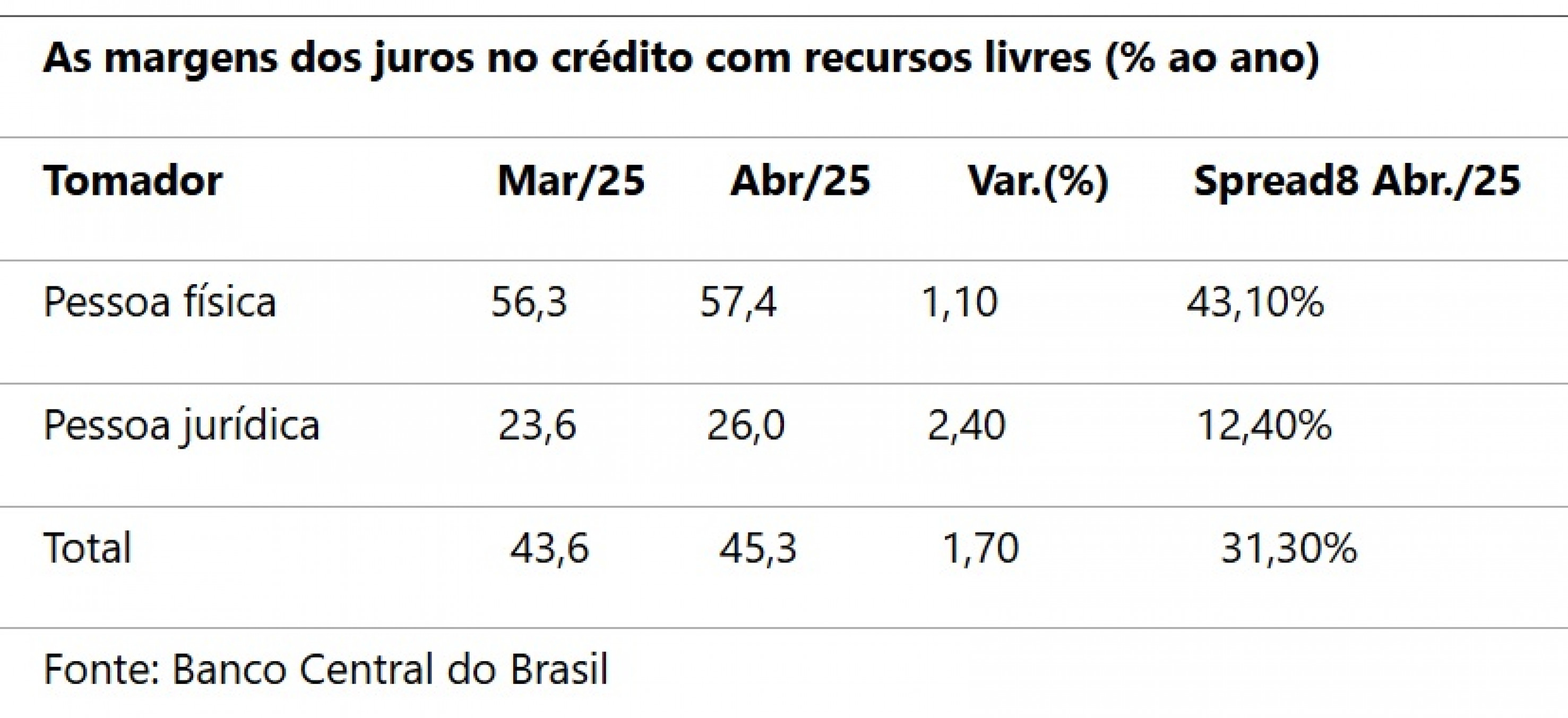

Os juros médios do crédito pessoal não consignado, que estavam em 97,2% ao ano em outubro do ano passado, pegaram carona na alta da Selic e já fecharam 2024 acima de 100%, a 103,4%. A nova modalidade, em vigor desde março, baixou a taxa para 99,9% em janeiro (quando cai a demanda por crédito) e seguiu em alta até 106,5% em abril (antes do último aumento da Selic). A continuidade da alta da Selic onera toda a economia e, sobretudo, o custo da dívida pública. Mais do que isso, a escalada dos juros é sempre maior na ponta dos empréstimos que na de captação dos recursos (o que aumenta as margens de lucros dos bancos, mesmo sob o risco de maior inadimplência).

Os juros reais já estão suficientemente altos no Brasil. A atual taxa Selic de 14,75%, contra a inflação acumulada de 5,53% nos 12 meses terminados em abril representa um juro real de 8,74%. É uma das maiores taxas do mundo. E a economia mostra ainda sinais de resistência – pelo menos no primeiro trimestre, como indicará o IBGE amanhã, com crescimento entre 1,3% e 1,8%, puxado pela boa safra agrícola, cujos efeitos perduraram em abril, com a criação de 257,5 mil empregos formais.

O dilema da Fazenda

O dilema da Fazenda, que se debruça ante a exigência de conter os déficits públicos e gerar receitas para pagar os crescentes encargos da dívida pública, levou o ministro Fernando Haddad a fazer uma escolha heterodoxa, aproveitando os primeiros sinais de desaceleração da inflação.

Em vez de deixar apenas a cargo do Banco Central a tarefa de esfriar a economia e a inflação com aumento de juros (o setor agropecuário conta com os R$ 400 bilhões de crédito subsidiado do Plano Safra e fica imune à política monetária, assim como os setores de mineração e petróleo, cuja demanda vem do mercado externo), que onera o Tesouro, o uso do IOF (um imposto de receita exclusiva para a União) ajuda a frear o crédito, compensando a perda de arrecadação decorrente da continuidade da alta dos juros, via Selic.

Mas o sistema financeiro chiou. Sobretudo as instituições de pagamento que movimentam suas maquininhas de arrecadação no faturamento dos setores de comércio e serviços e criam espaço para oferecer créditos aproveitando os altos spreads entre as taxas de captação e aplicação dos recursos A pressão sobre a Fazenda é desmedida e tecnicamente errada. O Comitê de Política Monetária do Banco Central jamais foi criticado pelo Congresso por subir juros.

*diferença entre taxa de captação e de aplicação do sistema financeiro.

Juros pesam mais nas famílias

As estatísticas do Banco Central sobre créditos do Sistema Financeiro Nacional fora do SFN em abril, com saldo de R$ 19,0 trilhões (157,6% do PIB), com alta de 0,7% no mês, com alta de 1,4% nos títulos públicos de dívida e de 0,7% nos empréstimos do SFN. Em abril os créditos somaram R$ 6,6 trilhões, com avanço de 0,5% no crédito às empresas (saldo de R$ 2,5 trilhões) e de 0,8% no crédito às famílias (R$ 4,1 trilhões).

É preocupante o fato de que o crédito às famílias, que é bem superior ao das empresas, que têm instrumentos próprios de captação no mercado, como debêntures ou ações, cresce acima do crédito às famílias. Com os juros nas alturas em abril, segundo o BC (135,5% ao ano no cheque especial, 106,5% no crédito pessoal não consignado e 443,3% no rotativo do cartão de crédito, que tem juros de 178,9% no crédito parcelado), não foi surpresa o salto de 7,4% nas operações em abril, atingindo R$ 45,285 bilhões, da nova modalidade de crédito consignado para trabalhadores do setor privado.

Mesmo com o SFN elevando as taxas de 44,0% para 59,1% ao ano entre março e abril – bem mais do que a variação de 23,8% para 24% ao ano no consignado dos aposentados do INSS ou na variação de 25,9% para 26,3% na taxa cobrada aos trabalhadores do setor público (que contam com estabilidade) o aumento no consignado aos trabalhadores do setor privado com carteira assinada ajudou a neutralizar o impacto dos juros do crédito pessoal não consignada, com taxa de quase o dobro (106,5% ao ano).

A válvula de escape para muitas famílias até reduziu a expansão das operações do consignado do INSS. Mas não evitou que a inadimplência das pessoas físicas atingisse 5,9%. Ou quase o dobro dos 3,1% de inadimplência das pessoas jurídicas (onde a inadimplência está concentrada nas micro, pequenas e médias empresas.

Comparemos o caso dos juros do consignado do INSS – que sofreu redução por interferência do ex-ministro da Previdência, Carlos Luppi (tanto os congressistas quanto o Banco Central nunca se empenharam para forçar a baixa dos juros, deixando sempre a cargo do mercado) – e a recente intervenção do Ministério da Fazenda para baixar os juros do crédito pessoal com desconto em folha para os trabalhadores do setor privado.

Os maiores juros do cartão de crédito

A maior taxa de juros no cartão de crédito rotativo era da Crefisa (patrocinadora do Palmeiras), com 995,58% ao ano, segundo levantamento do Banco Central entre 9 e 15 de maio. A Zema, financeira do governador de Minas Gerais, Romeu Zema, cobrava 501,05% ao ano. Entre os grandes bancos, a maior taxa era do Santander (484,68%), seguida pelo Itaú Unibanco Holding (380,95%), Bradesco (378,51%), Nu (338,51) e Banco do Brasil (333,08%)