ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

O alerta das contas externas

Publicado em 26/05/2025 às 17:21

Alterado em 26/05/2025 às 17:21

O ex-ministro da Fazenda, Mário Henrique Simonsen, costumava advertir: “a inflação aleija; o balanço de pagamentos mata”. O quadro era realmente dramático no governo Geisel (1974-79). O país foi pego de calças curtas no primeiro choque do petróleo. Quando os preços do barril triplicaram em setembro de 1973, o Brasil dependia 85% do petróleo importado. Isso gerou forte pressão na inflação (Simonsen herdara a maquiagem da inflação de Delfim Netto em 1973, anunciada abaixo de 15%, mas que a FGV revelou, depois, ter sido de mais de 27%) e um trauma nas contas externas.

Para a inflação havia o remédio amargo da correção monetária (que indexava os preços do passado a contratos no presente e foi uma fonte inesgotável de lucros para os bancos, corretoras e distribuidoras de valores que apostaram em ORTNs e outros papéis com correção monetária). Depois, percebeu-se seus efeitos colaterais (ainda presentes na indexação). Mas o balanço de pagamentos era aflitivo, pois o país vivia em carência de divisas.

A solução foi endividar-se em dólares para construir hidroelétricas para poupar petróleo. A Petrobras descobriu petróleo na Bacia de Campos em agosto de 1974. Mas, o óleo só começou a sair do fundo do mar no fim dos anos 70. A produção avançou para valer, encostando no consumo, na segunda metade dos anos 90. Isso ajudou muito o Plano Real (1994), quase tanto quanto o celebrado saldo comercial provocado pelo agronegócio.

Desde a descoberta do país, em 1500, o extrativismo e a agricultura de exportação foram as fontes de geração de divisas do Brasil para Portugal. Primeiro foi o ciclo do Pau Brasil, depois o ciclo da cana de açúcar. Os dois primeiros, basicamente na costa, contaram inicialmente com a mão de obra indígena. Em seguida, vieram a exploração em larga escala dos ciclos do café, do ouro e do cacau (no Sul da Bahia), todos com mão de obra negra escrava,

Nos dias atuais, mesmo com a industrialização do país, as atividades extrativistas (minérios, sobretudo de ferro, e petróleo) e as atividades ligadas ao agronegócio – soja, milho, algodão, café, suco de laranja, açúcar, e carnes (bovina e suínas e de aves, que são a conversão de milho e soja em proteína animal) respondem pela maior parte das receitas cambiais, contando com o papel e celulose (de plantações de eucalipto), do que as exportações da indústria, incluindo aço, alumínio, veículos, autopeças e aviões da Embraer.

Os desafios tarifários de Trump

O Banco Central divulgou hoje as contas externas de abril. Comparados a abril de 2024 houve pequenas melhoras, mas as restrições à circulação de mercadorias no mundo provocadas pelos tarifaços de Donald Trump, começam a pesar, sem que a maior oferta de soja e outros produtos da supersafra mostrem seus efeitos. E tudo fica ainda mais incerto depois dos casos de gripe aviária que levaram à suspensão de exportações de carnes de frango por quase duas dezenas de países durante 60 dias. Como as vendas de frango somaram praticamente US$ 10 bilhões no ano passado, é fato preocupante.

Em abril o saldo da balança comercial de bens foi de US$ 7,4 bilhões, contra US$ 7,8 bilhões em abril de 2024. As exportações de bens somaram US$ 30,6 bilhões, mantendo-se no patamar mensal de 2024, mas as importações de bens subiram 1,5%, somando US$ 23,2 bilhões. As transações correntes do balanço de pagamentos foram deficitárias em US$ 1,3 bilhão em abril de 2025, um pouco menor que o déficit de US$1,7 bilhão em abril de 2024.

Na comparação interanual, o superávit comercial diminuiu US$ 352 milhões, mas houve recuo nos déficits em renda primária (US$ 550 milhões) e em serviços (US$ 98 milhões), e aumento do superávit em renda secundária (US$ 79 milhões). O déficit em transações correntes em 12 meses até abril de 2025 somou US$ 68,5 bilhões (3,22% do PIB), ante US$ 68,9 bilhões (3,23% do PIB) em março de 2025 e US$ 26,7 bilhões (1,18% do PIB) em abril de 2024.

Foi uma piora significativa na conta corrente, embora coberta pelos ingressos líquidos de US$5,5 bilhões de investimentos diretos no país (IDP) em abril, contra US$ 3,9 bilhões em abril de 2024. Houve ingressos líquidos de US$ 6,6 bilhões em participação no capital e saída líquida de US$1,1 bilhão em operações intercompanhia. Na métrica de 12 meses, o IDP em 12 meses somou US$ 69,8 bilhões (3,29% do PIB) em abril de 2025 e cobriu o déficit em Transações Correntes de US$ 68,5 bilhões (3,22% do PIB).

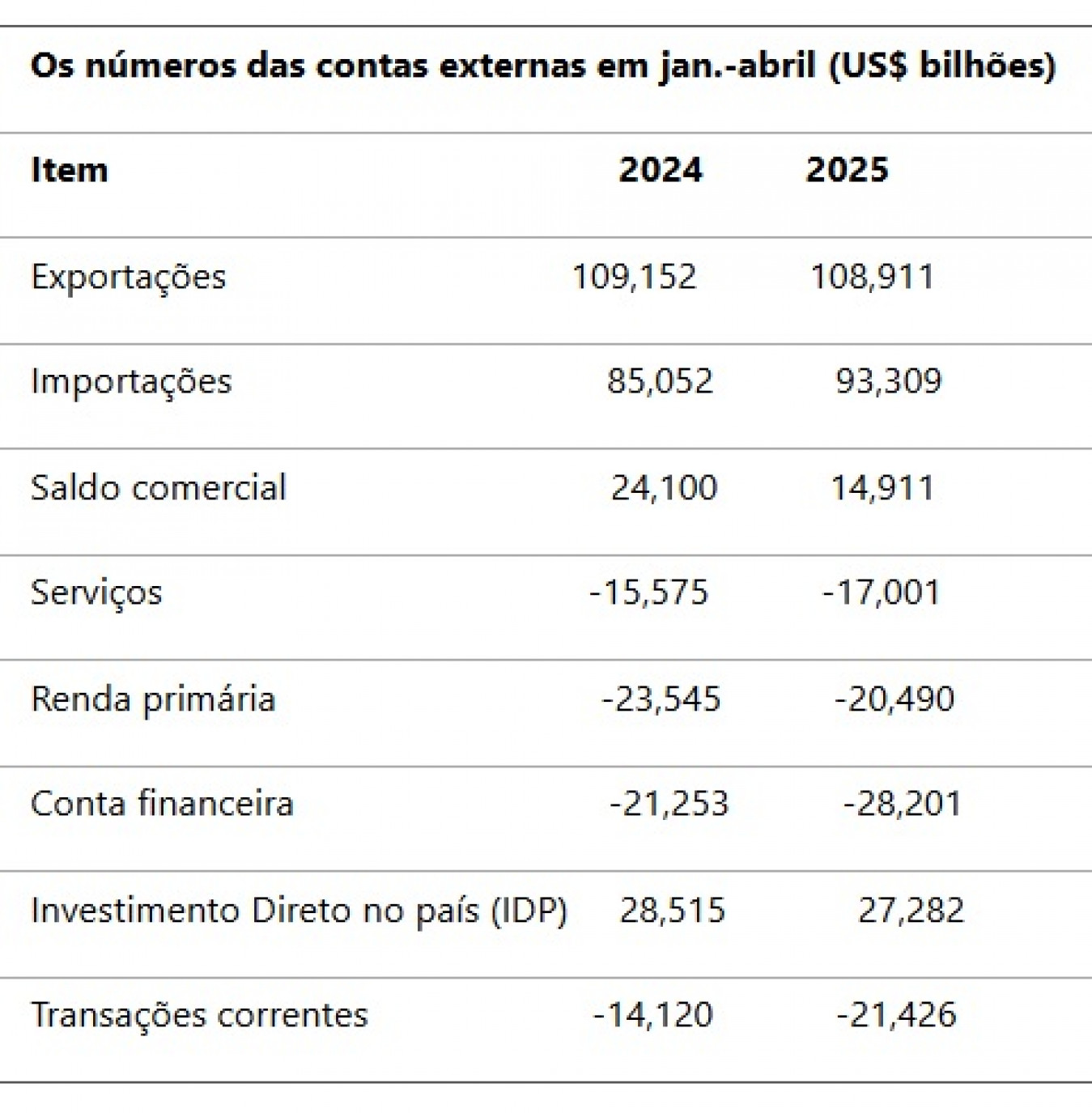

Contas de 2025 preocupam

Quando se compara o desempenho das contas externas nos primeiros quatro meses do ano com os primeiros quatro meses de 2024, o sinal fica amarelo. E as oscilações no dólar registram as incertezas. Hoje, com feriado nos Estados Unidos, o dólar cai ante o euro e as principais moedas fortes. Mas subia 0,54% às 15:20 (horário de Brasília), cotado a R$ 5,6768.