ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Dólar sobe ante moedas da China, Canadá, México e real

Publicado em 05/02/2025 às 12:49

Alterado em 05/02/2025 às 12:49

E a gangorra do dólar segue errática nesta quarta-feira. Depois de quase uma semana de feriados, os mercados da Ásia voltaram a operar com forte alta do dólar (1,25%) diante o yuan, a moeda chinesa. Numa reação do mercado às elevações recíprocas de 10% das tarifas dos Estados Unidos contra os produtos chineses e vice-versa. Apesar do adiamento, por um mês, do tarifaço de 25% contra o México e o Canadá, o dólar sobe 0,92% contra o peso mexicano e cai 0,17% contra o dólar canadense, repetindo comportamento baixista frente ao euro, libra esterlina, iene (-0,81%) e franco suíço.

Mas hoje, depois de 12 pregões seguidos de baixa, o dólar, que ontem fechou em R$ 5,7540, com baixa de 0,91%, influenciado pelas interpretações pessimistas da Ata do Copom (das quais discordo, pois o cenário do dólar, que influiu nos preços dos alimentos e serviços, mudou bastante a favor do Banco Central), operava em alta a manhã toda, sendo cotado a R$ 5,8135, com alta superior a 1% às 11:20.

Bradesco, com diretor no Copom, reduz PIB

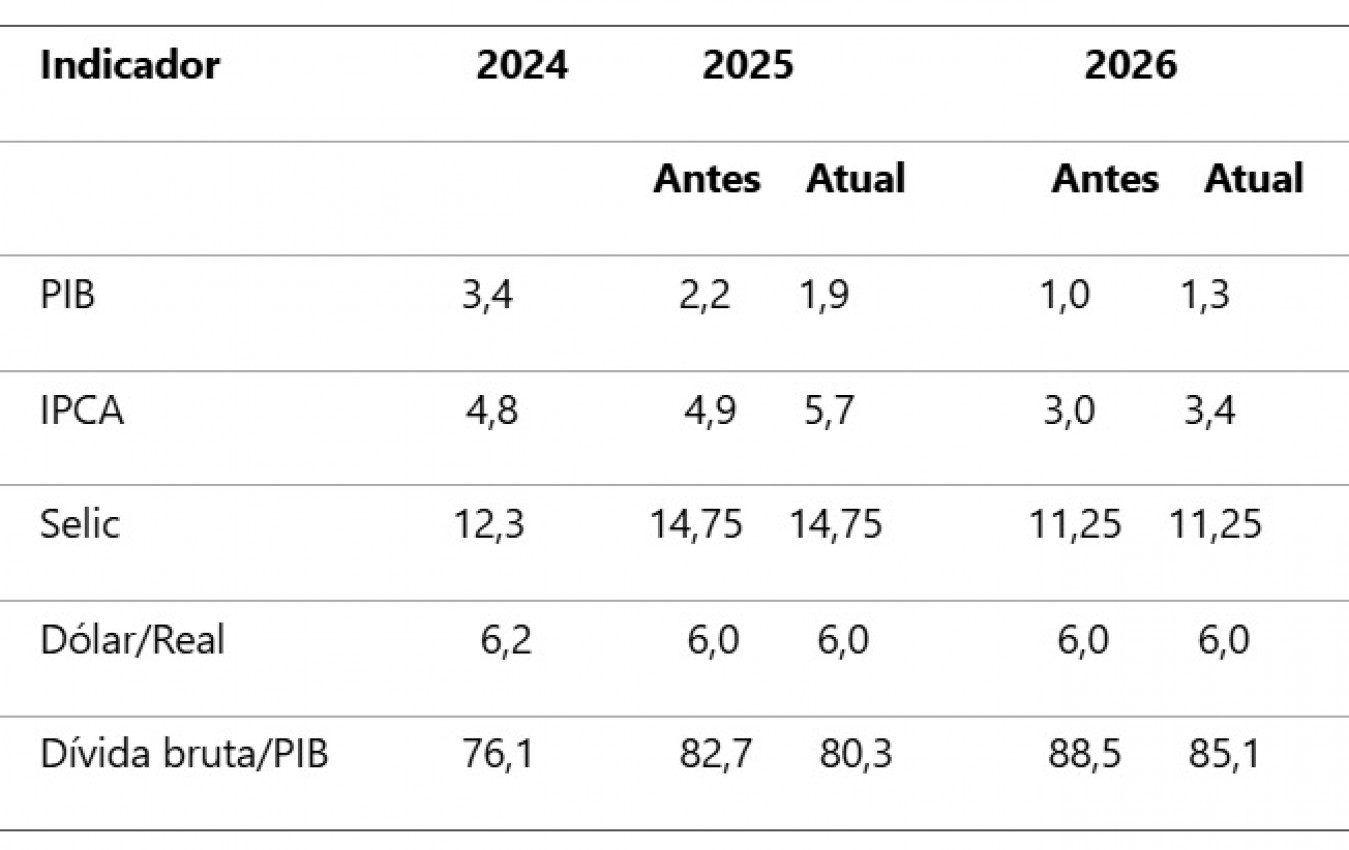

A partir da Ata do Copom, as principais instituições financeiras fizeram ajustes de cenário. A LCA Consultores, que espera alta de 0,9% para o IPCA de janeiro, que o IBGE divulga na próxima terça-feira, 11 de fevereiro, está mantendo a previsão de alta do IPCA de 2025 (feita dia 21 de janeiro) em 5,4% (era de 5,0) e a de 2026 subiu de 4,0% para 4,2%. Em função da maior inflação, a consultoria considera que a Selic vai subir até 15% ao ano na reunião do Copom de 18 de junho. “Esse aperto draconiano de condições monetárias, em conjunto com as persistentes incertezas no ambiente internacional e no cenário fiscal doméstico (...) tem começado a impactar o desempenho da economia”. Por isso, a LCA reduziu a projeção para o crescimento do PIB em 2025 de 2,3% para 1,8%, ao passo que a projeção para 2026 recuou de 1,7% para 1,6%.

Mais pessimismo ainda teve o Bradesco no Cenário Econômico divulgado nesta quarta-feira. Vale notar que o ex-diretor Tesoureiro do banco, Newton David é o diretor de Política Monetária do BC, na vaga que era do atual presidente, Gabriel Galípolo. O resumo do Bradesco é forte nas palavras e na previsão de recessão no 3º e 4º trimestres deste ano:

“Sem perspectiva de ajustes adicionais, o país segue desancorado, na essência do que o termo representa, ou seja, os preços de ativos respondem substancialmente a cada nova informação do cenário. Os próximos meses marcarão a pior combinação entre inflação e atividade dos últimos períodos. Os índices de preços ainda responderão à depreciação cambial, à inércia e às surpresas com o crescimento, manifestadamente nos núcleos” diz o Bradesco.

Que acrescenta: “os sinais de desaceleração da economia vêm se acumulando, nos fazendo ganhar convicção no quadro de recessão na segunda metade do ano. Apenas a agropecuária apresentará resultados consistentes. Esperamos que o crescimento recue para 1,9% neste ano, de 3,4% no ano passado”.

BC evita 'dominância fiscal'

Para o Bradesco, “ao reconhecer esse risco de desaceleração mais acentuada do PIB, o Banco Central limitou os cenários mais extremos para a Selic, reduzindo as chances de uma discussão antecipada sobre dominância fiscal. Essa postura vem cumprindo um papel na redução dos prêmios de risco, levando à apreciação do Real. Apesar da forte convicção de que a atual taxa de câmbio se provará depreciada caso se afaste o quadro de dominância fiscal, decidimos manter a premissa de uma moeda estável em R$/US$ 6,00 até o final do próximo ano”.

O Banco espera “um aperto adicional da taxa Selic até 15,25% em meados do ano. O ciclo de afrouxamento deve se iniciar apenas em dezembro, em resposta à desaceleração da atividade. A melhora nos preços de ativos pode prosseguir, mas os temas globais e a agenda fiscal seguirão dominante nos debates.”

Os cenários do Bradesco

Ao destacar que “o arcabouço fiscal até cumpriu o papel de trazer a despesa pública para o nível anterior ao da pandemia e que o impulso fiscal em 2025 será menor do que nos anos anteriores”, o Bradesco adverte que “a velocidade de consolidação fiscal é percebida como insuficiente. Sem perspectiva de ajustes adicionais, o país segue desancorado, na essência do que o termo representa, ou seja, os preços de ativos respondem substancialmente a cada nova informação do cenário”.

E sustenta que “a trajetória para a dívida pública brasileira segue sendo o principal fator determinante do cenário. Enquanto não houver clara perspectiva para sua estabilização, os preços de ativos, as expectativas e a própria economia estarão sujeitas a forte volatilidade” e sublinha que desde (18 de dezembro) ”não houve alteração relevante nesse quadro”. [discordo, o dólar mudou parte do cenário].

OLM

É a volta do cipó de aroeira...

Tem um velho ditado no interior brasileiro quando o feitiço vira contra o feiticeiro: “É a volta do cipó de aroeira no lombo de quem mandou dar”. Essa era, inicialmente, uma reação dos escravos contra os capatazes.

Não resisto a usá-la quando leio matéria no “Valor Econômico” com fontes do mercado financeiro pedindo trégua na alta dos juros na reunião do Copom em 7 de maio.

É estranho porque quando o dólar estava acima de R$ 6,20 (e eu denunciava que havia muita especulação) o mercado tinha vozes que falavam, em Selic a 17% este ano.

Pois o cataclisma de Trump não veio de imediato, o Banco Central está retomando as rédeas do mercado de câmbio, atraindo dólares para o país com o diferencial de juros e quem apostou pesado contra o real está desesperado para evitar o pior.

O pior para a economia e o país como um todo era a alta dos juros. Mas se o mercado estivesse no comando das operações, tudo bem.

Acontece que o manche veio para as mãos do Banco Central e o cipó de aroeira (os juros altos) estão doendo no lombo de quem mandou dar...