ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

As mentiras do BC sobre juros

Publicado em 27/09/2023 às 16:02

Alterado em 27/09/2023 às 16:56

Não posso imaginar qual será o grau das mentiras que o presidente do Banco Central, Roberto Campos Neto, contará no encontro de hoje à tarde com o presidente Lula, quase nove meses decorridos da posse do novo governo. Muitos celebram o encontro, uma semana após o Comitê de Política Monetária do Banco Central (Copom) baixar, pela 2ª vez, os juros básicos, a taxa Selic, que agora está em 12,75% ao ano. Lula cobrava a queda desde março.

A rigor, pelas estatísticas do Sistema Financeiro Nacional referentes a agosto de 2023, distribuídas nesta manhã pelo BCB, as taxas de juros só caíram na ponta de captação do Tesouro Nacional (a taxa Selic, que é o piso do SFN estava em 13,75% ao ano desde agosto de 2022 e caíram para 13,25% em 2 de agosto de 2023 e agora, dia 20 de setembro, para 12,25% ao ano.

No Brasil, os juros sobem pelo elevador e descem lentamente pela escada. No intervalo, aumentam os spreads bancários. Ou seja, imediatamente, quando cai o juro do piso de captação, as instituições financeiras reduzem imediatamente as taxas de captação com a qual remuneram os aplicadores. Mas a transferência do benefício aos tomadores de crédito, demora. O que se traduz em aumento de “spread”, ou ganho de margens pelo Sistema Financeiro Nacional, com perdas de famílias e empresas, ante a inércia do Banco Central.

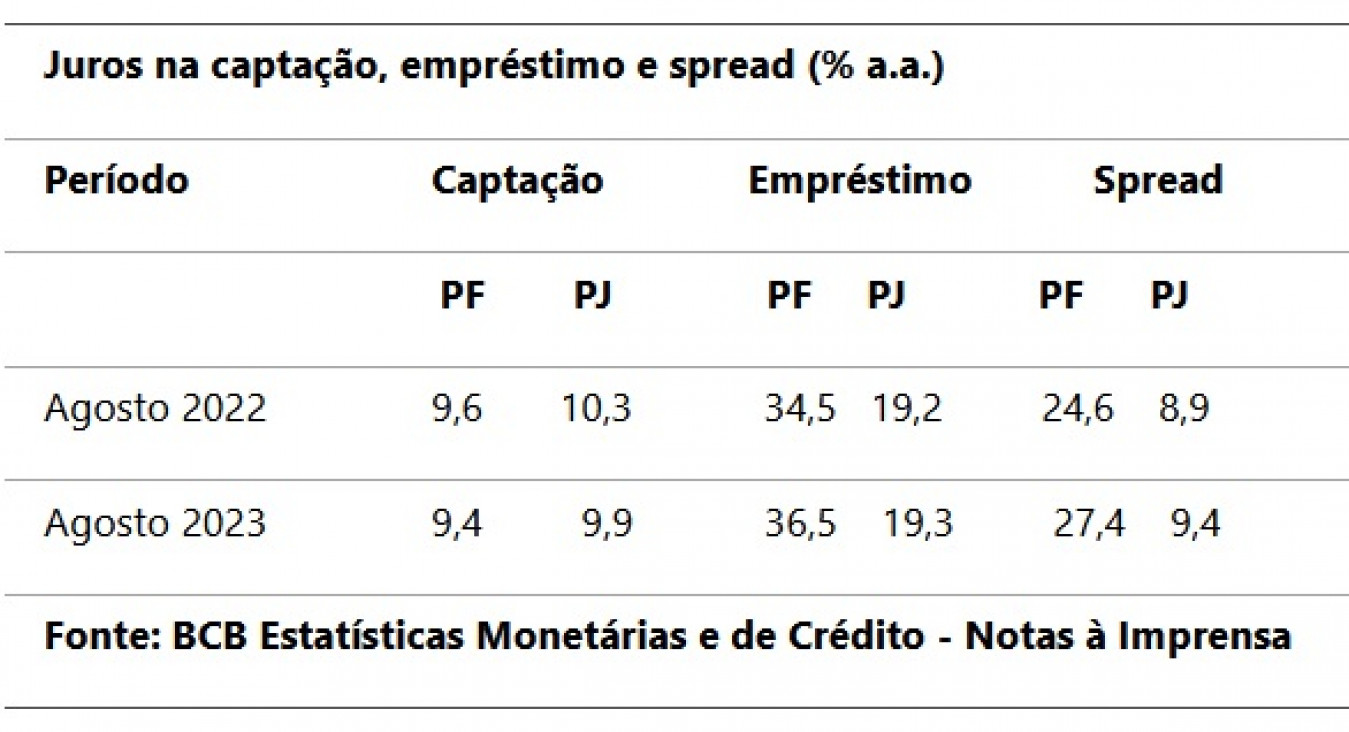

Vejam o que ocorreu de agosto de 2022 para agosto de 2023, segundo o BC:

Pelos dados do Banco Central, embora no período tenha havido tanto uma considerável queda na inflação em 12 meses (era de 10,02% nos 12 meses terminados em julho de 2022, quando o Copom elevou a Selic de 13,25% ao ano para 13,75% ao ano – e caiu ao fim de agosto para 8,73%, o que só foi conhecido em 11 de setembro) e baixou para 4,61% nos 12 meses findos em agosto de 2023, a Selic só desceu de 13,75% a.a. para 13,25% a.a., por grande pressão do presidente Lula e do ministro da Fazenda, Fernando Haddad. Por sinal, Haddad estará no encontro de Lula com Campos Neto.

Mas as estatísticas do Banco Central mostram que, diante da inércia do Banco Central, que não só resistia a baixar os juros nominais, como ampliava os juros reais (descontada a inflação), a taxa de juro real saltou de (3,65%, pela inflação de julho de 2022 para 4,61% de setembro de 2022) para inacreditáveis 8,3% em agosto de 2023. Isto após superar os 10% em maio e junho, no mundo real, com a economia travada, os bancos pouco se importaram em aliviar a carga dos tomadores.

De todas as taxas selecionadas pela amostragem divulgada nesta 4ª feira pelo Banco Central, só baixaram para valer as do consignado do INSS. Por pressão do ministro da Previdência Social, Carlos Luppi. Elas estavam em 26,5% ao ano, em agosto de 2022, e caíram para 24% a.a., em agosto de 2023. Já para os funcionários públicos (desconto em folha com salário e estabilidade), o movimento foi inverso: as taxas estavam em 22,8% a.a. em agosto de 2022 e subiram para 23,8% em agosto último.

Campos Neto mente e enrola deputados

Na manhã de hoje, em audiência pública na Comissão de Finanças e Tributação (CFT) da Câmara dos Deputados, em Brasília, o presidente do Banco Central desfiou uma série de gráficos e tabelas para argumentar e tentar convencer os deputados de que as taxas de juros no Brasil não seguem a escada de Escher, quando as águas dão a ilusão de subir as escadas (e não o contrário, como atesta a lei da gravidade).

No Brasil os juros desafiam a lógica e o Banco Central pouco se empenha para reduzir os juros aos tomadores finais. Milhões de famílias estão devendo horrores há anos ao SFN e o BCB pouco fez em seu socorro. Foi preciso o candidato Ciro Gomes (PDT) renovar a promessa da campanha de 2018, de renegociar, com aval e/ou interveniência do Tesouro Nacional as dívidas das mais de 60 milhões de famílias, para o presidente Lula adotar a ideia. O Desenrola demorou a sair do papel, mas em dois meses virou um sucesso.

Entretanto, o presidente do Banco Central, qual um mercador de ilusões, que singra no sucesso do PIX, ideia concebida na gestão de Ilan Goldfajn, no governo Temer e executada pelo corpo técnico do BC, tentou provar, por gráficos e tabelas aos membros da CFT, que o “spread” bancário, um desafio cuja redução vem desde a gestão Goldfajn, não cai no Brasil por duas distorções estruturais: a existência de um volume considerável de crédito direcionado (com juros bem abaixo das taxas de juros livres) e a dificuldade de execução das garantias do crédito. Ele passou quatro anos do governo Bolsonaro e não resolveu nenhum dos dois obstáculos, apesar de aprovar o cadastro único, que seria a garantia de redução dos juros.

Em minha atividade de jornalista e assessor de imprensa já vi absurdos de tabelas e estatísticas (geralmente encomendadas pelo autor do estudo aos assessores) desmentirem a tese do expositor. Campos Neto fez isso na CFT ao fazer (via assessores) duas afirmações:

“O percentual de crédito direcionado no Brasil [41%] é muito acima daquele observado em outros países com essa modalidade de crédito”;

“No México, embora o percentual de crédito direcionado seja elevado, não há “spread” negativo como ocorre no Brasil”.

Esta 2ª afirmação é um absurdo total. Nas taxas de juros reveladas pelo Banco Central em agosto não há “spread” negativo. Como banco não é instituição de caridade e raramente banqueiro morre de infarto no coração (segundo os cínicos, por não ter o órgão vital) se a modalidade de repasse do crédito rural, que tem os juros mais baixos para as pessoas físicas (9,0% a.a. em agosto de 2023) ela provém dos depósitos à vista, sem remuneração ou de repasses do Tesouro. Em repasses do BNDES (8,9% a.a.), se negativa a operação não rola.

A realidade é que o crédito pessoal não consignado (sem desconto em folha do INSS, funcionários públicos ou empregados do setor privado) custava 92,6% ao ano em agosto último, o financiamento a automóvel (no máximo 70% do bem, que fica em garantia) custava 26,2% e a taxa do microcrédito (que deveria ser uma prioridade do Banco Central) estava em 47% a.a.

O BC explica o inexplicável

O texto a seguir é da Nota à Imprensa do BCB: “A taxa média de juros das novas contratações em agosto diminuiu 0,4 p.p. no mês e aumentou 1,7 p.p. comparativamente a agosto de 2022, ao situar-se em 30,7% a.a. O spread bancário das novas contratações atingiu 21,3 p.p., com queda de 0,3 p.p. no mês e aumento de 2,4 p.p. em 12 meses”.

“No segmento de crédito livre, a taxa média de juros alcançou 43,5% a.a. em agosto, com redução de 0,3 p.p. no mês e elevação de 3,0 p.p. em 12 meses. A taxa média de juros para as operações contratadas com empresas atingiu 22,6% a.a., com reduções de 0,4 p.p. no mês e de 0,1 p.p. em 12 meses, resultantes de reduções de taxas disseminadas pelas principais modalidades de crédito (efeito taxa)”.

“No crédito livre às famílias, a taxa média de juros situou-se em 57,7% a.a., com redução de 0,6 p.p. no mês e alta de 3,7 p.p. em 12 meses. Diferentemente do observado no crédito às empresas, a diminuição da taxa média no segmento de pessoas físicas foi influenciada tanto pela alteração da composição da carteira (efeito saldo) como pela efetiva redução dos juros praticados nas principais modalidades (efeito taxa), com destaque para as reduções nas modalidades de crédito consignado para beneficiários do INSS (-0,8 p.p.), crédito pessoal para trabalhadores do setor público (-0,4 p.p.) e crédito pessoal não consignado vinculado à composição de dívidas (-1,8 p.p.)” . [ao menos o BCB reconhece que o governo reduziu os juros do aposentado]

Bancos elevam 'spreads'

Como dizia o comercial do “falecido” Bamerindus, “o tempo passa, o tempo voa, e os “spreads” bancários continuam numa boa”: