ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Sem novidades no Copom?

Publicado em 03/05/2023 às 15:20

Alterado em 03/05/2023 às 18:21

. OLM

. OLM

Com outra reunião coincidente entre o Federal Open Market Committee (FOMC), o órgão colegiado da Junta da Reserva Federal que decide a política monetária nos Estados Unidos, e o Comitê de Política Monetária do Banco Central, o mercado financeiro espera mais novidades do FOMC do que do Copom. O Federal Reserve deve elevar novamente a taxa em 0,25 ponto percentual para o intervalo de 5,00%-5,25%. Mas, pode anunciar o fim do ciclo de alta, ou deixar a porta aberta para reajuste posterior, se necessário, em 21 de junho.

Já o nosso Copom, limitado a apenas 7 membros (a diretoria de Política Monetária, vaga com o fim do mandato de Bruno Serra, está sendo acumulada pelo diretor de Política Econômica Diogo Guillen, e a diretora Carolina Assis está ausente), mesmo com o avanço positivo no cenário desde a reunião de março, quando a Selic foi renovada em 13,75% ao ano (nível fixado em 3 de agosto de 2022), como a acomodação de parte dos riscos envolvendo o sistema financeiro internacional, a apresentação do arcabouço fiscal e a apreciação cambial, não deve alterar a rotina: a Selic seguirá em 13,75%.

É que ainda não há prazo para apreciação do arcabouço fiscal no Congresso. E o clima político foi agitado com a apreensão do celular do ex-presidente Jair Bolsonaro na casa do ex-assessor da Presidência, coronel Mauro Cid, onde também se investigava indícios de adulteração de carnê de vacinação de Bolsonaro e da filha Laura, para facilitar a entrada de ambos nos Estados Unidos (em 2021 e dezembro de 2022) – detalhe, o coronel Mauro Cid é o mesmo que se empenhou até os últimos dias de governo em liberar as joias destinadas à ex-primeira dama, Michele Bolsonaro, apreendidas pela Alfândega do Aeroporto de Guarulhos, em outubro de 2021.

Para o Departamento de Estudos Econômicos do Bradesco, “o processo de desinflação ainda gradual e a desancoragem das expectativas, em especial dos horizontes mais longos, reduzem o espaço para grandes mudanças das sinalizações nesta reunião”. O banco diz que “as próprias projeções do BC para a inflação devem permanecer praticamente inalteradas, com ligeira redução de 3,8% para 3,7% no 3º trimestre de 2024 e manutenção em 3,6% para 2024”.

Assim, o banco mantém a “expectativa de que a Selic encerrará o ano em 12,25%, com o 1º corte de juros ocorrendo em setembro, a depender da evolução dos dados e também do desfecho das discussões em torno da meta de inflação”. Que o arcabouço fiscal prevê ser ajustada ao longo do ano, com correção de rumos a partir dos dados registrados até junho.

LCA vê queda em agosto

A LCA Consultores vê chances de o Fed promover o aumento que seja “o derradeiro do ciclo de aperto monetário iniciado há pouco mais de um ano – período em que o juro básico do FED sofreu elevação de 500 pontos-base”. Embora a atividade e a inflação continuem a mostrar resiliência nos EUA, os sinais de descompressão ficam mais evidentes – até no mercado de trabalho.

E o episódio, aparentemente contornado, da bancarrota bancária (que agrava as incertezas relacionadas à elevação do teto de endividamento federal), reforça a percepção de que riscos sistêmicos continuam a rondar o cenário dos EUA. Para a consultoria, o FED começará a flexibilizar a política monetária na virada de 2023 para 2024. Mas o balanço de riscos sugere que vêm crescendo as chances de que a flexibilização ocorra em horizonte mais próximo.

No Brasil, embora os diretores do Banco Central venham reconhecendo avanços na seara fiscal, após a apresentação do novo arcabouço de regras batizado de “regime fiscal sustentável”, a observação dos próprios dirigentes do BC de que não há “relação mecânica” entre a apresentação do novo regime fiscal e as decisões de política monetária, a consultoria conclui que, pelo lado do BC, “as condições para a redução da Selic ainda não estão satisfeitas”.

Nas sinalizações do Banco Central, as condições para a redução da Selic só estarão satisfeitas quando estiverem consolidados “não apenas o processo de desinflação como também a ancoragem das expectativas [inflacionárias] em torno de suas metas”. Os indicadores mais recentes sugerem que, de fato, essas condições ainda não estão dadas. A menos que as metas mudem.

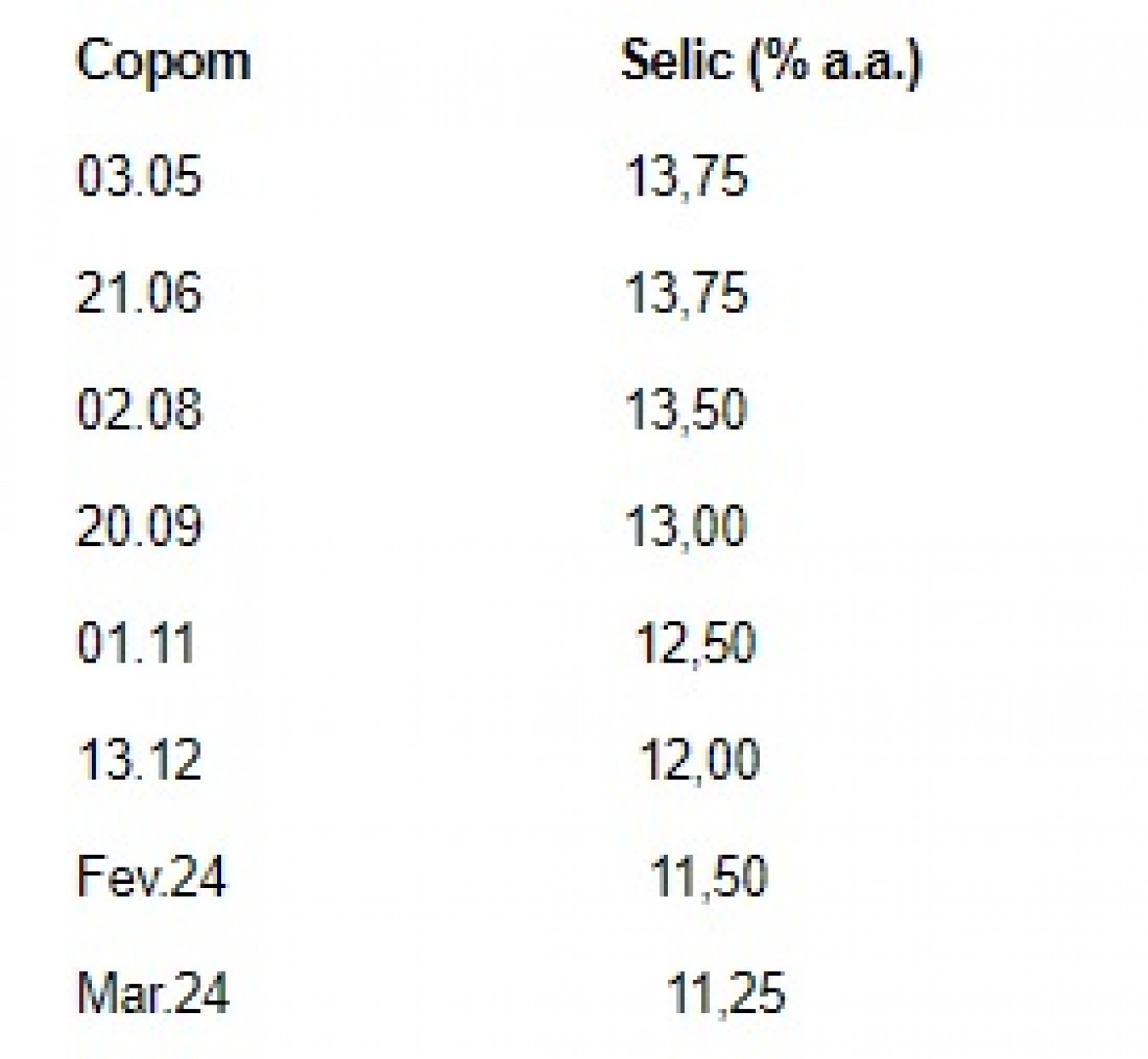

Apesar disso, a LCA continua a “avaliar que o Banco Central deverá encontrar espaço para começar a flexibilizar cautelosamente a política monetária a partir do 3º trimestre deste ano. Até lá, incertezas em relação à política fiscal e a possíveis alterações nas metas de inflação provavelmente terão sido dirimidas; e a desaceleração da atividade e da inflação, aqui e lá fora, terá ficado mais evidente”. As projeções da LCA preveem a 1ª queda para 13,50% em agosto num ciclo de baixas até 12,00% ao ano em dezembro, e 9,75% em 2024.

Projeções da LCA para as decisões do Copom para a Selic

Os 'cheques' de Reagan e de Lula

Em novembro de 1982, conhecidos os resultados das eleições que elegeram vários governadores de oposição, como Brizola, no Rio, Orestes Quércia, em São Paulo, e Tancredo Neves, em Minas Gerais, o Brasil anunciou oficialmente no dia 26, pela voz do ministro da Fazenda, Ernane Galvêas, na reunião semestral do BIS (o Banco Central dos bancos centrais, em Basileia, na Suíça), que o país ia recorrer a um acordo com o FMI para renegociar a dívida externa.

A ida ao FMI era certa desde a reunião semestral do FMI na 1ª semana de setembro em Toronto (Canadá), após a moratória do México, em agosto, fechar o crédito ao Brasil. O governo escondeu o fato, em acordo com os donos de grandes jornais, para evitar a derrota nas urnas que afetaria a composição do Colégio Eleitoral em janeiro de 1985 (deu Tancredo e não Maluf).

Mas o socorro do FMI e seu aval, que facilitaria a renegociação com os bancos credores em 20 de dezembro de 1982, no Hotel Plaza, ainda estava distante.

Faltava crédito para comprar petróleo (na época, só produzia 20%) e bens essenciais. Costurou-se, com ajuda de empresários brasileiros, com trânsito no Departamento do Tesouro dos Estados Unidos, como Mário Garnero, do Brasilinvest e da Anfavea, ligado a Maluf, um aval do governo americano. O presidente Donald Reagan veio em pessoa a Brasília.

Trocou afagos com o presidente Figueiredo, cavalgou ao lado do general, oriundo da Cavalaria e que “gostava mais do cheiro dos cavalos do que do povo”. E recebeu a promessa de um cheque de US$ 1 bilhão do Tesouro americano. Valeu muito, embora ficasse marcada a mancada de Reagan que saudou o “povo boliviano” ao se despedir. Tentou emendar e ficou pior, afirmando que se confundiu pois “iria depois à Bolívia”. Era a Colômbia...

O fato merece ser lembrado para um país que ainda considera “Buenos Aires a capital do Brasil”, agora que a Argentina é que está em situação semelhante à nossa em 1982 e veio, por seu presidente, Alberto Fernández, implorar o apoio financeiro do Brasil (o maior parceiro comercial) às suas importações daqui.

A Argentina é o principal comprador de produtos industrializados brasileiros e a costura é para o BNDES repetir o que faz nas vendas de aviões da Embraer (financiar os compradores, como os Eximbanks dos EUA e do Japão). A questão é que os argentinos não querem honrar operações em dólar (que já dobrou a casa dos 500 por peso). O risco seria do BNDES e do Fundo Garantidor de Crédito às Exportações. Tem de ser bem pesado. Lula deu todo apoio ao colega, mas Fernández voltou com cartão de crédito ainda bloquedo.

O Agro e as vacinas

Todo cuidado é pouco. Depois da escandalosa adulteração das vacinações do ex-presidente Jair Bolsonaro e sua filha Laura, para que ambos entrassem e permanecessem nos Estados Unidos, a turma do agronegócio, que é fã de carteirinha do ex-presidente, deveria pôr os bois (e os porcos) na sombra.

Imagina se os importadores das carnes bovinas e suínas brasileiras resolvem fazer uma devassa para confirmar se os animais que vão para o abate são vacinados efetivamente contra todas as zoonoses?

O padrão Bolsonaro de ‘vacinas’ pode despertar suspeitas. Até para o frango.