ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Copom: mercado de trabalho é incógnita

Publicado em 26/03/2024 às 15:02

Alterado em 26/03/2024 às 16:34

. OLM

. OLM

A grande novidade nos 29 itens discutidos na última reunião do Comitê de Política Monetária (Copom) dias 19 e 20 de março, quando a taxa Selic foi reduzida de 11,15% para 19,75%, com o Comitê de oito diretores e mais o presidente do Banco Central, Roberto Campos Neto, se comprometendo pela redução de 0,50% apenas para a próxima reunião (7 e 8 de maio) foi a enorme preocupação com o desenvolvimento do mercado de trabalho.

O item 11 gastou 25 linhas com as dúvidas sobre a dinâmica do mercado de trabalho, que pede pesquisas mais avançadas da parte do IBGE para avaliar os impactos duplos da reforma trabalhista de 2017-18 e da recomposição do mercado após a Covid. Pois foi o mesmo espaço dado à discussão da inflação (item 14), que gastou meia linha a mais.

Pressões do emprego

“O Comitê se deteve em profundidade na discussão do mercado de trabalho e avalia que os aumentos salariais no período corrente podem estar ligados, em alguma medida, a pressões no mercado de trabalho. Alguns membros relembraram que, ao longo das últimas reuniões, o Comitê enfatizou os dados referentes a rendimentos, uma vez que permanece grande debate sobre o nível de aperto do mercado de trabalho em função de questões metodológicas das pesquisas de emprego, dos impactos da pandemia e da reforma trabalhista”.

“Alguns membros observaram que a recuperação da produtividade observada em 2023 ocorreu primordialmente no setor agropecuário, enquanto rendimentos se mostraram pressionados de maneira disseminada, sugerindo que os rendimentos pressionados não devem ser explicados majoritariamente por ganhos de produtividade, mas por um fechamento do hiato do produto. Assim, em sua análise, o Comitê demonstrou maior preocupação com possíveis efeitos da ampliação de ganhos reais no período mais recente e da aceleração de crescimento observada nos dados referentes à massa salarial sobre a dinâmica prospectiva da inflação de serviços”.

(...) “o Comitê demonstrou maior preocupação com possíveis efeitos da ampliação de ganhos reais no período mais recente e da aceleração de crescimento observada nos dados referentes à massa salarial sobre a dinâmica prospectiva da inflação de serviços”.

No item 14, sobre a inflação, “o Comitê julgou que a dinâmica desinflacionária não divergiu significativamente do que era esperado, mas avalia que o cenário de inflação se mostra mais incerto. (...) há algum arrefecimento nas projeções de alimentação para o curto prazo, revertendo os aumentos recentes, e bens industriais mantêm trajetória benigna”.

Entretanto, “a recorrência de surpresas inflacionárias na inflação de serviços, em particular em seus componentes subjacentes e itens intensivos em trabalho, suscita dúvidas sobre a velocidade da desinflação prospectiva. O Comitê avalia que parte relevante da desinflação de serviços se deu pelo transbordamento das desinflações verificadas em alimentos e bens industriais e o fortalecimento do processo desinflacionário, agora em seu segundo estágio, estará mais relacionado ao cenário do mercado de trabalho e da demanda agregada”.

“A evolução prospectiva do hiato do produto e o comportamento do mercado de trabalho foram considerados, novamente, muito relevantes para determinar a velocidade com que a inflação atingirá a meta”.

Focus vê IPCA de 2,10% até maio

A Pesquisa Focus, encerrada pelo Banco Central na 6ª feira, 22 de março, e divulgado hoje, 26 de março indicou redução na mediana de 154 projeções de instituições financeiras, consultorias e institutos de pesquisa para o IPCA no ano – a taxa de 2024 recuou de 3,79% para 3,75%, sendo ainda menor as projeções dos últimos cinco dias úteis (3,71%).

As taxas esperadas para março 0,21% (0,20% nos últimos cinco dias úteis); abril (0,20% nas duas métricas); e maio (0,22% nos dois casos) projetam continuidade da redução da inflação. Se as projeções estiverem certas, o IPCA que acumula alta de 1,46% no ano, chegaria até 2,10% em maio. Uma redução considerável frente aos 2,95% acumulado nos cinco primeiros meses de 2023.

IPCA-15 tem pressão de alimentos

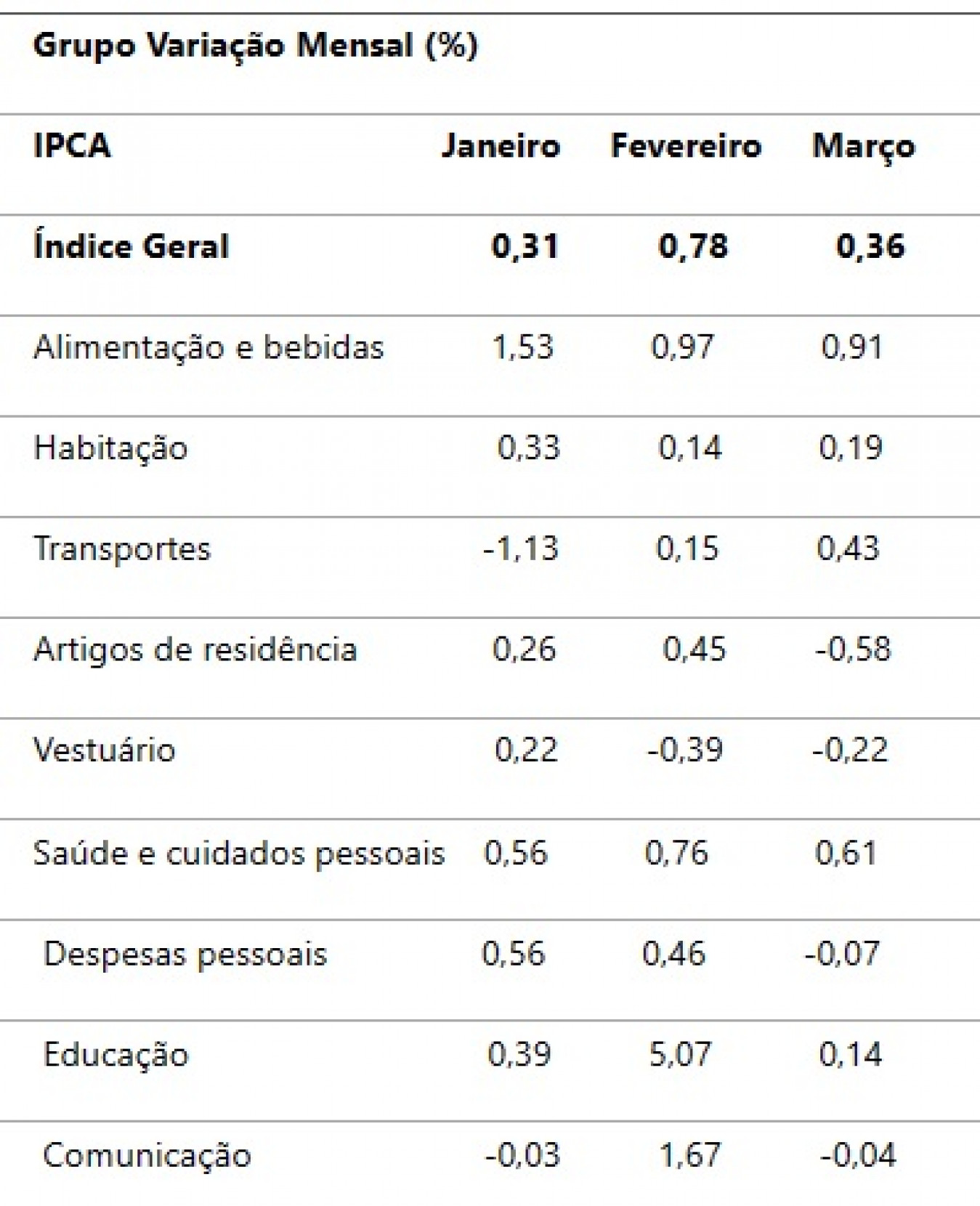

A divulgação do IPCA-15 de março (preços apurados entre 16 de fevereiro e 14 de março) apontou alta de 0,36%. A expectativa do mercado era de 0,30%, mas a LCA Consultores chegou a prever 0,46%. A taxa mostrou forte queda frente aos 0,78% do IPCA-15 de fevereiro e frente aos 0,69% do indicador em fevereiro de 2023. No acumulado do ano, o IPCA-15 chegou a 1,46% e a taxa em 12 meses recuou de 4,49% em fevereiro para 4,14%.

Embora a maior parte dos itens tenha tido forte baixa frente a fevereiro, houve resistência na desaceleração nos três itens de maior peso no IPCA. Alimentos e Bebidas desceram de 0,97% em fevereiro para 0,91% em março. Habitação subiu de 0,14% para 0,19% e Transportes acelerou de 0,15% em fevereiro para 0,43% em março, com alta de 2,41% em combustíveis, por aumentos nos preços do etanol (4,27%) e da gasolina (2,39%). GNV e diesel caíram de preço.

A alimentação no domicílio subiu 1,04% em março, com altas da cebola (16,64%), do ovo de galinha (6,24%), das frutas (5,81%) e do leite longa vida (3,66%). A carne caiu 0,43% e acumula baixa de 0,19% nos dois primeiros meses do ano. A alimentação fora do domicílio subiu 0,59%, contra 0,48% em fevereiro, com duplicação da alta da refeição (0,35% em fevereiro para 0,76% em março), em função da pressão altista do arroz e do feijão. O lanche (0,19%) teve variação bem menor que os 0,79% de fevereiro.

Itens em queda

O item de maior queda foi Educação – de 5,07% para 0,14%. Outro item de forte baixa, indicando que a alta de fevereiro fora sazonal, foi Comunicação (de+1,07% para -0,04%). Outras fortes baixas foram em Artigos de Residência (+0,455 em fevereiro e -0,58% em março) e Despesas pessoais (de 0,47% em fevereiro para -0,07% em março). Vestuário seguiu negativo (-0,39% em fevereiro e -0,22% em março).

OLM

Visão de Bradesco e Itaú

Para o Departamento de Estudos Econômicos do Bradesco, “os núcleos [de inflação] vieram abaixo do esperado, com desinflação disseminada de bens industriais. Por outro lado, os serviços subjacentes subiram 0,40% em março, acima da expectativa de 0,33%. Com isso, o grupo passou de um avanço de 5,7% para 6,1% na média de 3 meses com ajuste sazonal. Considerando essa métrica, a média dos núcleos avançou de 4% para 3,7%. Para o Bradesco, houve “dinâmica mais benigna de bens” (...) mas, “a preocupação com a inflação de serviços permanece”.

Para o Itaú, “o IPCA-15 de março veio acima do esperado, especialmente em passagem aérea. O qualitativo dessa divulgação também foi pior do que o esperado, com surpresa altista em serviços subjacentes (ainda que compensado por alguma melhora em industriais subjacentes). Ainda assim, na margem, a média dos núcleos desacelerou para 3,8% (de 4,0%). O banco segue projetando IPCA de 3,6% em 2024.

Já a LCA Consultores prevê continuidade de queda dos bens industriais por conta da retração de minério de ferro que irá mais do que compensar o avanço dos componentes da Indústria de transformação.