ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

LCA vê forte queda no IPCA de março

Publicado em 13/03/2024 às 18:08

A alta de 0,83% no IPCA de fevereiro, com aumento de 0,95% em Alimentos e Bebidas, só superado pelos reajustes de 4,98% na Educação e de 1,56% em Comunicação, não chegou a assustar o mercado financeiro. Ao contrário do resultado altista da inflação nos Estados Unidos (0,4%), que pode adiar a disposição do Federal Reserve para baixar os juros neste 1º semestre, o soluço de fevereiro foi visto como fato isolado de pressões por reajustes anuais. Para a LCA Consultores e o Itaú, em março haverá importante desaceleração dos preços dos alimentos “in natura” e proteínas, sem risco de alterar a trajetória de queda esperada no IPCA até dezembro.

A LCA está projetando que o IPCA recuará para “+0,22% em março, na esteira da desaceleração prevista em Alimentação, destacadamente in natura e proteínas, que subiriam apenas 0,27%, bem como pelo efeito da diluição de impostos em combustíveis - o que tirará força de Transportes (-0,07%) - e pela superação do reajuste sazonal em Educação em meses de fevereiro. Os preços administrados subirão 0,36% este mês e a projeção para o ano ficou em 3,9%.

Itaú mantém IPCA em 3,6% em dezembro

Embora o IPCA de 0,83% em fevereiro tenha ficado acima da projeção do Itaú (0,80%) e da mediana das expectativas do mercado (0,79%), em 12 meses, a taxa de alta foi mantida nos 4,5% de janeiro.

Para o Itaú, houve surpresas altistas em alimentação no domicílio (leite e algumas frutas) e administrados (energia elétrica), mas, tanto os serviços subjacentes quanto os industriais subjacentes vieram ligeiramente abaixo do esperado.

Apesar de alguma surpresa baixista, na média móvel de três meses, com dados dessazonalizados e anualizados, os núcleos seguiram subindo (o que já era esperado): serviços subjacentes aceleraram para 5,7% (de 5,3%), enquanto os industriais subjacentes aceleraram para 2,0% (de 1,9%). Na mesma métrica, a média dos núcleos acelerou para 4,0% (de 3,8%).

Na tradução do Itaú, embora a alta de fevereiro tenha vindo “ligeiramente acima do esperado”, ficou “concentrada em itens que não fazem parte do núcleo de inflação (alimentação e administrados)”. Por isso, o qualitativo (...) foi melhor do que o esperado, com surpresa baixista em industriais subjacentes e serviços subjacentes. Na margem, como já era esperado, a média dos núcleos acelerou para 4,0% (de 3,8%)”. Por isso, o Itaú manteve a projeção de alta do IPCA de 2024 em 3,6%.

O poço leiteiro secou na Petrobras

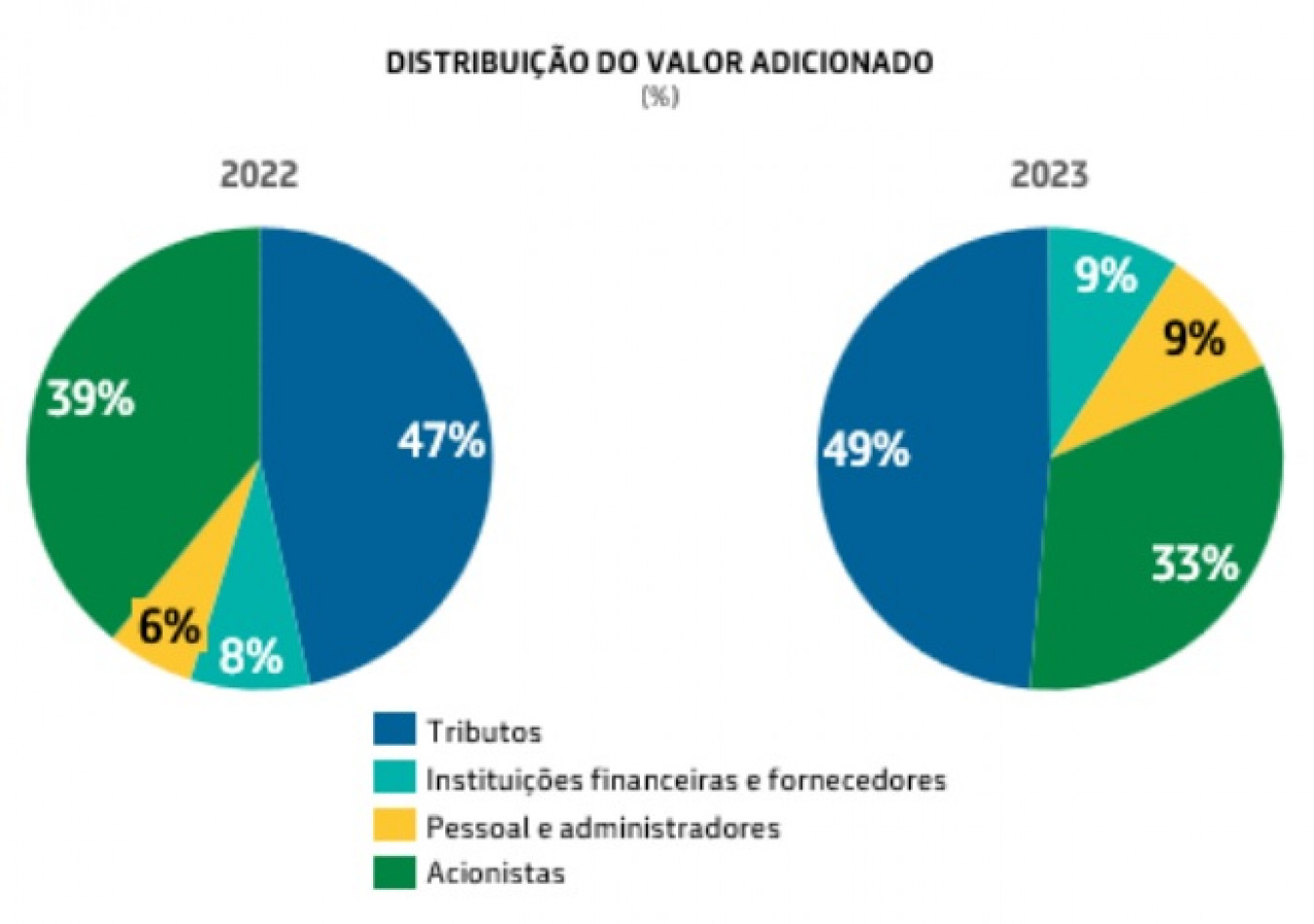

Por várias vezes, na campanha eleitoral e depois que tomou posse, inicialmente como interino na presidência da Petrobras, até ser efetivado em abril de 2023, Jean Paul Prates não se cansou de dizer que a fase de “vaca leiteira” que jorrava grandes lucros para os acionistas e o mercado, ia acabar. Primeiro, porque os preços do petróleo, que inflaram o lucro de 2022, caíram mais de 18% (no mercado interno, os preços dos derivados, com o dólar também em baixa) encolheram o faturamento em 20%.

O fator principal de redução do jorro da “vaca leiteira” foi que a sangria da venda desenfreada de ativos ia parar. A venda de refinarias, gasodutos, campos de petróleo e gás em terra e águas rasas, um patrimônio construído ao longo de décadas na estatal, inflou os lucros no governo Bolsonaro. A volta à realidade de uma companhia que reinveste para se modernizar e fazer a transição energética foi reconhecida com recordes de valor de mercado.

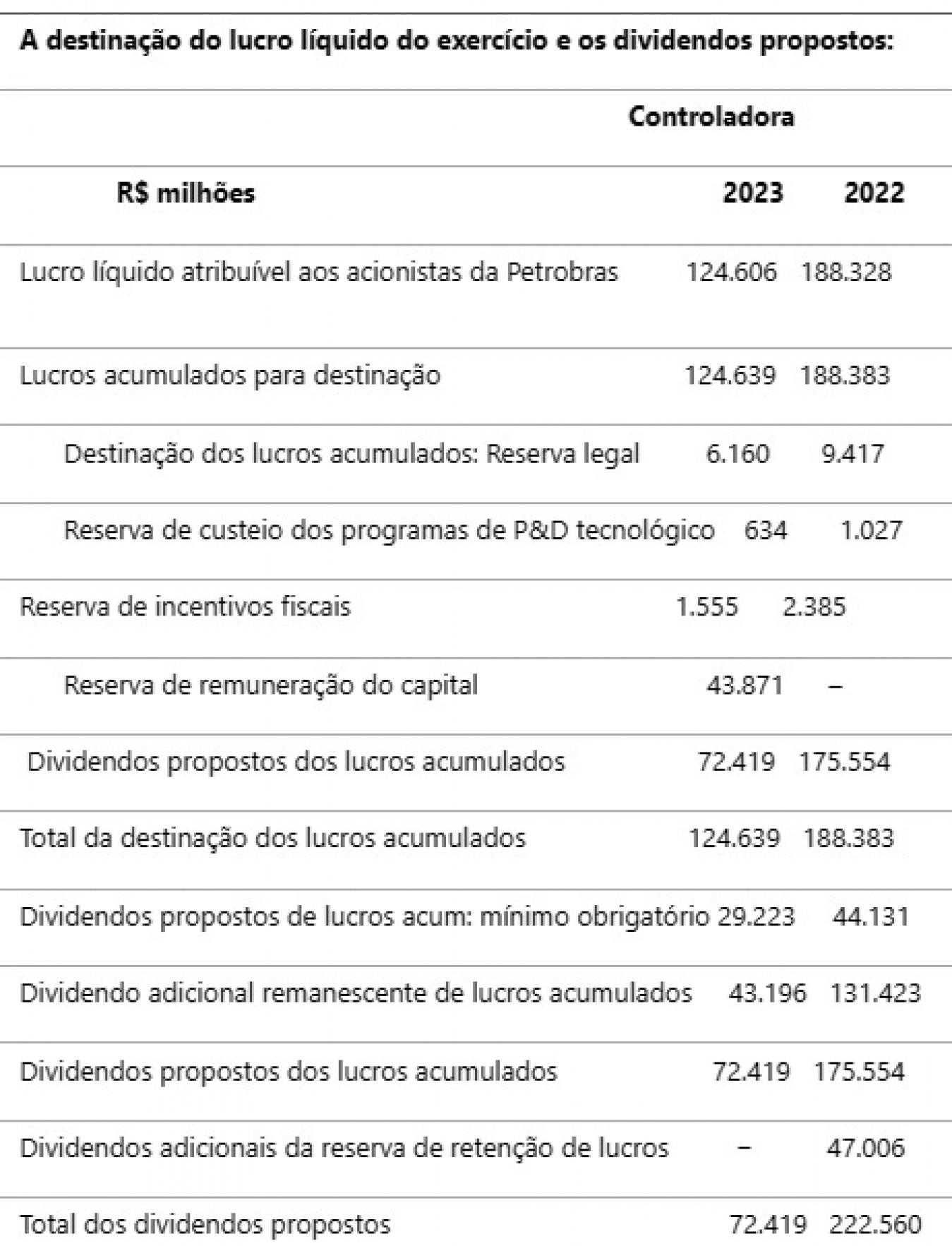

O nível de distribuição bateu todos os recordes em 2022, quando a distribuição aos acionistas (R$ 222,560 bilhões) superou largamente o lucro do ano (R$ 188,328 bilhões), porque Bolsonaro precisava engordar o caixa do Tesouro e do BNDES (principais acionistas da estatal) para cobrir os gastos de compra de votos com programas eleitoreiros em 2022 e porque a intenção de Bolsonaro era emagrecer a companhia para fazer sua privatização se reeleito fosse.

Como não houve nenhuma nova venda de ativo em 2023 (mas entrou dinheiro de vendas anteriores no caixa), o lucro líquido caiu 33,83% dos R$ 188,328 bilhões, de 2022, para R$ 124,606 bilhões no ano passado. Não foi um mau resultado: foi o 2º maior lucro da história. Mas o fim da farra dos dividendos, que encolheram 67,40% (bem mais do que os lucros) para R$ 72,419 bilhões, desagradou fartamente o mercado que já gastaram por conta, na valorização das ações.

Petrobras

Petrobras

OLM

OLM