ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Com juro alto, PIB do BC fica menor

Publicado em 19/02/2024 às 15:39

Alterado em 19/02/2024 às 15:55

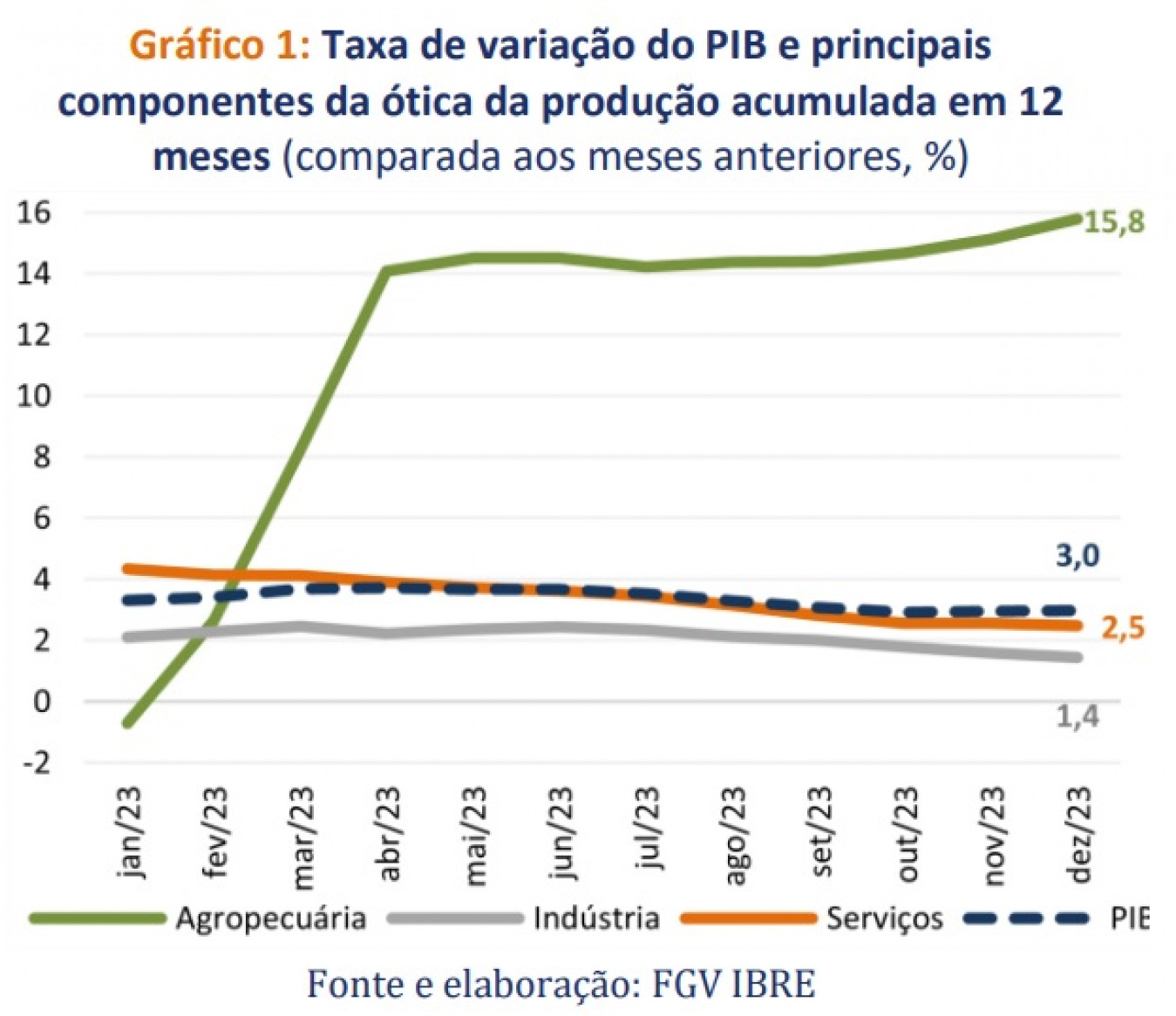

O IBGE divulga em 1º de março as Contas Nacionais do 4º Trimestre de 2023, que vão indicar a taxa oficial de crescimento do Produto Interno Bruto (PIB) de 2023. A Fundação Getúlio Vargas divulgou hoje o “Monitor do PIB” que aponta crescimento de 3% da economia brasileira, em linha com as projeções de 2,9% do Itaú, Bradesco e Santander. Mas o Banco Central divulgou hoje o IBC-Br de dezembro (a “proxy” do PIB do Banco Central), com expansão de 2,45% em 2023.

Mais do que esclarecer o real desempenho da economia – muito influenciada em 2023 pelo alto desempenho da agropecuária, devido à safra recorde de grãos – os dados do IBGE vão esmiuçar se os setores de serviços e a indústria, que demoraram a crescer ano passado porque estavam travados pelas taxas de juros, estão agora puxando o trem da economia. De quebra, o IBGE pode esclarecer se a diferença entre o PIB da FGV e o do BC indica erro da metodologia do IBC-Br.

Divergência de dados

Pelos dados de dezembro do IBC-Br, divulgados pelo Banco Central às 9 horas, a economia teve surpreendente avanço de 0,82% em dezembro, em termos sazonais, acumulando alta de 0,22% no 4º trimestre e 2,45% no ano.

Pelas contas do “Monitor do PIB” do Instituto Brasileiro de Economia da Fundação Getúlio Vargas, a economia cresceu 0,6% em dezembro, frente a novembro, teve alta só de 0,1% no último trimestre e avançou 3% no ano.

Os dados do IBC-Br de dezembro foram surpreendentes. O súbito aumento reverteu o desempenho negativo de outubro e novembro. Alguns economistas colocaram em dúvida os dados do IBC-Br, considerando a possibilidade de o Banco Central ter feito um ajuste para o seu indicador não “fazer feito” quando o IBGE divulgar os dados na 6ª feira, 1º de março. Por enquanto, as projeções indicam um PIB do BC quase meio ponto abaixo das projeções.

Agro dá passagem à indústria

Na decomposição do PIB, o Ibre aponta que “a agropecuária foi fundamental para o desempenho de 2023, respondendo por quase 30% do crescimento de 3,0% da economia, sobretudo pelo desempenho da soja na região Centro-Sul do país. O que evidencia o crescimento desigual do país. O forte desempenho do agronegócio (incluindo segmentos envolvidos na agropecuária) se estendeu a outras atividades econômicas, potencializando sua influência no PIB.

Mesmo travada pelos juros (o Copom iniciou a queda em agosto, mas o Sistema financeiro só deve baixar mais este ano) a indústria cresceu 1,4%, puxada pelo desempenho da área extrativa mineral (minérios, petróleo e gás). A indústria de transformação (carro-chefe da indústria), encolheu, assim como a construção. O desempenho combinado desses dois segmentos provocou queda de 3,4% na Formação Bruta de Capital Fixo, com retração de 8,5% na expansão de máquinas e equipamentos. A construção teve queda de 0,5%. O único componente a apresentar taxa positiva (3,7%) foi o de Outros da FBCF.

O lançamento da nova política industrial no final do ano passado, que inclui amplo processo de transição energética para descarbonização do atual parque industrial brasileiro, é a esperança de reversão das sucessivas quedas anuais na FBCF. Sem expansão/modernização do parque industrial/comercial e da infraestrutura, a produtividade da economia não avança e pode gerar gargalos e pressões inflacionárias. O consumo das famílias cresceu 3,2% ano passado e promete continuar se expandindo acima da taxa do PIB em 2024 e 2025.

As exportações cresceram 9,5% no ano passado. Com exceção dos bens intermediários, houve expansões extraordinárias em produtos agropecuários, (+ 25,3%) e produtos da atividade extrativa mineral (+16,7%).0

Já as importações encolheram 1,1%. As maiores quedas vieram em bens intermediários (-3,9%) – as compras de fertilizantes foram US$ 10 bilhões menores que os movimentos especulativos de 2022 (estoques estão sendo desovados) e as menores importações de combustíveis pela Petrobras, que passou a refinar mais óleo do pré-sal em suas refinarias, que chegaram a operar com 94% da carga instalada) reduziram de 11,1% das importações da indústria extrativa mineral. Em compensação, devido à queda da compra de bens de capitais (com mais dinamismo esperado este ano) houve mais importação de bens de consumo e de serviços.

O desafio do Banco Central

A nova diretoria do Banco Central, renovada com a posse, em janeiro do economista Paulo Pichetti, na área Internacional, e de Rodrigo Teixeira, na Administração, tende a gerar ajuste nas pesquisas do Comitê de Política Monetária. As avaliações sobre o PIB e a própria tendência da inflação ficaram muito a desejar. Pichetti, que comandou por vários anos as pesquisas de inflação e contas nacionais do Ibre, pode ajudar nos ajustes.

Todos sabem que o Banco Centrou errou no “timming” da redução dos juros. Foi quase um parto iniciar o ciclo de queda em 2 de agosto de 2023 com meio ponto – metade dos diretores defendia 0,25 ponto percentual –, o que já podia ter sido feito em junho. Por isso, a economia derreteu no 2º semestre e a inflação do IPCA (4,62%) ficou dentro do teto da meta de 2023 (4,75%), não pela política monetária, mas pela forte queda dos preços da alimentação (negativa de agosto a novembro) e pelo comportamento mais estável dos combustíveis com o “abrasileiramento” dos preços pela Petrobras desde maio, quando abandonou o PPI, que exigia ajustes aos preços internacionais atualizados pela taxa de câmbio.

Quanto mais acuradas forem as projeções do BC sobre inflação, taxa de crescimento dos diversos segmentos da economia e do emprego, mais ajustada será a política monetária e mais leve para o setor produtivo.

Para este ano, todas as indicações são de que, com o empurrão dos juros mais baixos, o setor de serviços (com o comércio à frente) tende a liderar o crescimento (2,3% após 2,4% em 2023, segundo o Bradesco, junto com a indústria (1,7% na previsão do Bradesco) e a agropecuária (que responde por menos de10% do PIB) terá expansão bem menor (2%, após 16% em 2023). O que se espera é uma robusta retomada de investimentos.

Com os juros puxados no 2º semestre, houve forte desaceleração nas vagas criadas no Caged. Até março, as novas vagas acumuladas em 12 meses tinham alcançado 2,203 milhões de empregos. Em agosto a taxa tinha se reduzida a 2,114 mil novas vagas e em dezembro, com o desligamento de 430 mil pessoas, segundo os dados do Ministério do Trabalho, o contingente caiu para 1,5 milhão. Nos cálculos do Bradesco, após aumentar em 800 mil pessoas a população economicamente ocupada (PEA) em 2023, ela tende a crescer 1,2 milhão este ano. Isso se traduz e mais renda na economia e mais demanda.

Reprodução

Reprodução