ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Fora o PIX, BC não ajuda famílias

Publicado em 04/01/2024 às 13:26

Alterado em 04/01/2024 às 13:27

O presidente do Banco Central, Roberto Campos Neto, festeja um grande mérito em sua administração, iniciada em janeiro de 2019. A implantação do PIX, o sistema de transferências automáticas de fundos, sem custo, via celular, para pessoas físicas e jurídicas (estas com limitação de valores). Ele é ajudado na “paternidade” por uma chamada insistente da Globonews sobre o PIX. Mas, cabe dizer que o PIX foi concebido na gestão de Ilan Goldfajn, que buscou aprimorar os sistemas de transferências automáticas existentes no mundo.

Antes de tudo, o PIX é uma vitória do corpo técnico do Banco Central, que procurou aperfeiçoar o que já existia e aproveitar a proliferação dos meios de pagamento no Brasil para democratizar o acesso da população que não tinha conta em banco, mas possuía celular. A experiência do Auxílio Emergencial da Pandemia da Covid-19, quando quase 100 milhões de brasileiros puderam acessar recursos na Caixa Econômica Federal sem ter conta de correntista (abria-se uma poupança vinculada ao CPF e ao celular), foi um aprendizado.

Os sistemas de transferências tipo PIX são usados hoje por mais de 50 países. O pioneiro foi o Japão, que, em 1973, criou o Zengin. Em 2018, incorporando experiência do Reino Unido, que adotou o sistema em 2008, de Portugal, Espanha, Austrália, Índia (2016), o Japão estendeu as operações do Zengin, que passaram a funcionar 24 horas por dia, 7 dias por semana, como já nasceu o nosso PIX. Nos Estados Unidos, o Fed criou o FedNow em julho de 2023.

Mas as funções de um Banco Central vão muito além de controlar a política monetária, através das taxas básicas de juros e das operações diárias de compra e venda de títulos públicos no “open market”. Os bancos centrais zelam pela proteção do poder de compra da moeda, da taxa de câmbio, da gestão das reservas do país e pela solidez do Sistema Financeiro Nacional.

BC falha na gestão do juro bancário

A grande falha do Banco Central no Brasil – em sucessivas administrações, diga-se de passagem – está justamente na falta de pulso para reduzir os altíssimos “spreads” bancários (a diferença entre as taxas de captação de recursos junto a pessoas físicas e jurídicas e as que lhes cobra nos empréstimos). Os bancos (com o beneplácito do BC) alegam que os “spreads” são elevados pela falta de garantia na execução das dívidas, mas mesmo depois de medidas mais ágeis para a execução do devedor as taxas subiram.

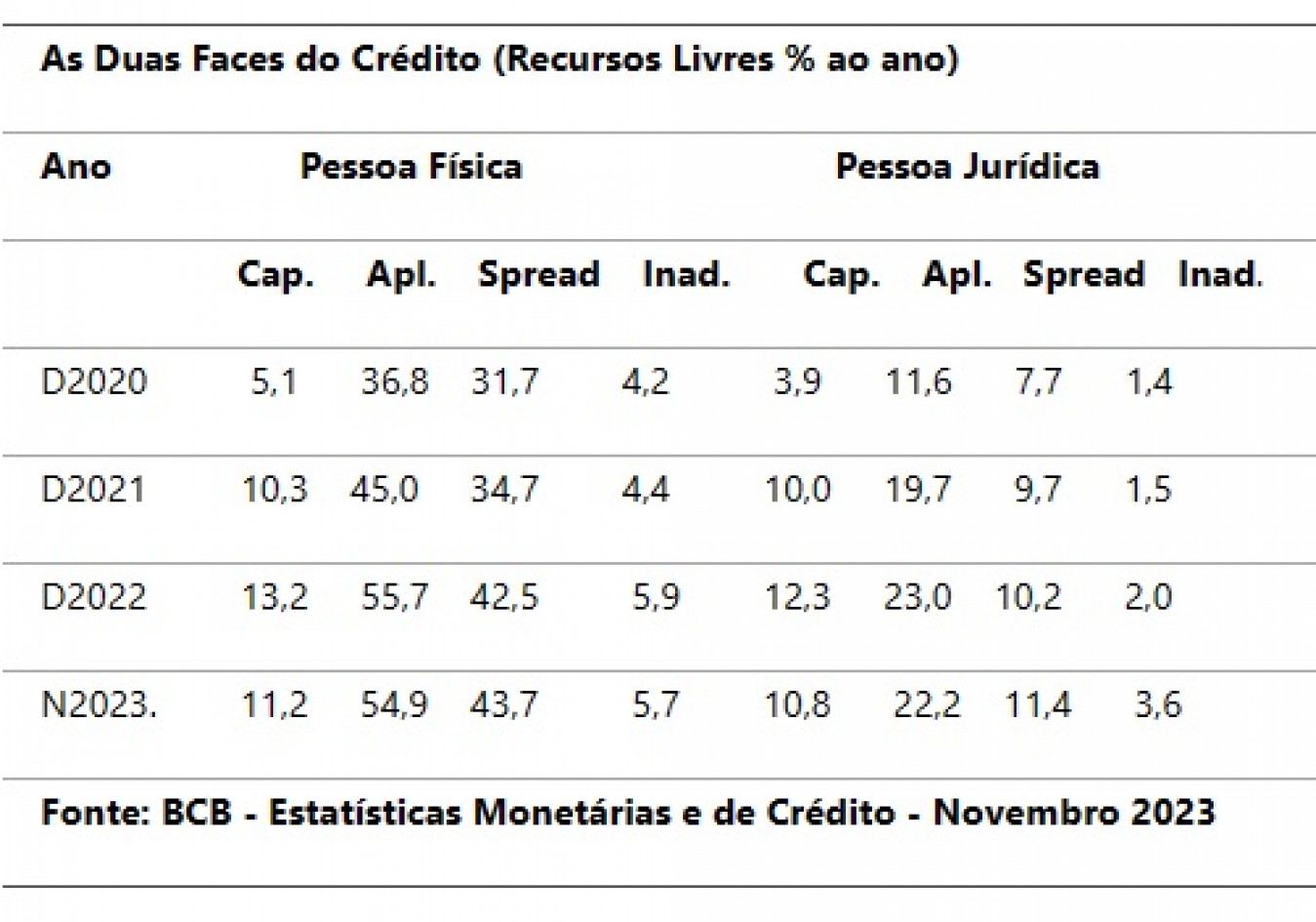

Os dados de novembro, divulgados nesta 5ª feira, 4, pelo Banco Central mostram que as margens do sistema financeiro não pararam de aumentar em 2023. O SFN tinha um saldo de R$ 5,655 trilhões. Os empréstimos a pessoas físicas (R$ 3,449 trilhões, ou 61% do total) são o filé mignon do crédito bancário, o que resulta em crescente endividamento das famílias. Em novembro, a taxa de inadimplência das famílias era de 5,7%

Sobretudo porque a maior parte dos créditos às famílias (R$ 1,908 trilhões, ou 55,3% do total) era com taxas de juros livres. As taxas médias para as famílias estavam em 54,9% ao ano em novembro. Isso significa que sem qualquer amortização, a dívida seria acrescida de R$ 1,047 trilhão ao fim de um ano. Isso explica por que a inadimplência entre as famílias chegava a 5,7%.

As maiores taxas eram do cheque especial (132,7% ao ano, com 15,7% de inadimplência); no Crédito Pessoal não consignado (juro médio de 93,9%), a inadimplência era de 6,3%. O cartão de crédito com taxa média de 91,2% tinha inadimplência de 7,5%. O campeão era o juro do rotativo do cartão, 434,4%, com inadimplência de 53%. Por decisão do Congresso, valendo a partir de 3 de janeiro, o juro pode, no máximo, duplicar a dívida original (100% ao ano).

Sem qualquer iniciativa do BC, foi preciso o Ministério da Fazenda criar o programa Desenrola (ideia lançada por Ciro Gomes em 2018) para aliviar as famílias endividadas, a partir de julho, após atingir 6,3% de inadimplência nos recursos livres em maio e junho. Mas o problema continua na sua essência.

As pessoas jurídicas tinham levantado R$ 2,205 trilhões, dos quais R$ 1,406 trilhão eram de recursos livres, ou 63,8%, porém com juros mais reduzidos, taxa média de 22,2%. Ou seja, em 12 meses, a parcela dos juros livres, sem amortização, aumentaria apenas R$ 312 bilhões. Isso explica, mesmo com os calotes da Americanas e recuperação judicial de outras grandes empresas, por que a inadimplência das PJ era de apenas 3,6% em novembro.

Bancos ampliam spreads às famílias

Os bancos pagam mais às aplicações financeiras das empresas do que às pessoas físicas, mas cobram juros mais altos das famílias. O efeito disso é que os “spreads”, ou as margens para as pessoas físicas, saltaram de 31,7% em dezembro de 2020 para 43,7% em novembro, com o empurrão a mais da alta da taxa Selic, que só começou a cair em agosto de 2023.

Tabela: OLM

Tabela: OLM