ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Previsões do mercado para conferir

Publicado em 26/12/2023 às 16:39

Alterado em 27/12/2023 às 11:25

Caro leitor(a), não sei se você acredita em horóscopo, tarô, cartomantes ou mapa astral. Ou ainda nas previsões do tempo. Essas melhoraram muito nas últimas décadas, com o uso intenso de satélites meteorológicos. Diante dos eventos climáticos do inverno e verão do Hemisfério Norte, trata-se de uma necessidade das companhias de seguros, de aviação, da indústria do turismo e dos cidadãos que querem fazer uma viagem de avião, navio ou automóvel sem percalços.

Na economia há projeções macroeconômicas cujos modelos vem melhorando. Lembro nos anos 80, quando todo fim de ano o então jovem Paulo Guedes, economista-chefe do Ibmec, quando o Instituto Brasileiro de Mercado de Capitais era bancado pela Bolsa do Rio, entidades do mercado financeiro e o Ministério do Planejamento e funcionava em anexo do MAM, que foi base da reunião do Fundo Monetário Internacional, em 1967, fazia previsões catastróficas, para não dizer apocalípticas sobre a inflação do ano seguinte.

A inflação estava na faixa de 110%/130% (éramos quase uma Argentina) e ele previa 200%/250% para o ano seguinte. Ao fim do ano, errava (a inflação não chegava aos 200%, mas ele dobrava a aposta já prevendo 300%. Quem conhece o mercado sabe que as profecias, mesmo erradas, costumam ser autorrealizáveis. Na onda geral do mercado, há um movimento para cima dos ativos financeiros, antecipando a inflação. Quem sai na frente se dá melhor.

Paulo Guedes gostava de jogar futebol e era um atacante rompedor que fazia alguns gols (segundo me contavam jornalistas que jogaram com e contra ele). Nunca joguei bola com ele, mas trocamos caneladas em dezembro de 1985, num almoço de fim de ano do Imec no restaurante do MAM. Era colunista do “Panorama Econômico” de “O Globo”. Quando cheguei ele já fizera uma previsão de inflação de 12% a 15% em janeiro de 1986, que achei muito exagerada e pedi explicações.

Estávamos no governo Sarney e a equipe econômica do ministro da Fazenda, Dilson Funaro, que tinha André Lara Resende, Pérsio Arida e Luiz Carlos Mendonça de Barros como diretores do Banco Central, presidido por Fernão Bracher (André comandava a Dívida Pública e a política monetária, Pérsio, a diretoria bancária e Mendonça a de mercado de capitais) e ainda Luiz Gonzaga Beluzzo e João Manoel Cardoso de Mello, já gestava o Plano Cruzado.

O Plano deveria sair em 1º de janeiro de 1986, mas em função de uma violenta seca no Rio Grande do Sul, então, junto com o Paraná, o celeiro do Brasil (a produção no cerrado do Centro-Oeste (de onde vem hoje 10% da produção de grãos) estava engatinhando. Foi adiado para 28 de fevereiro. Eu já sabia do adiamento em janeiro, pelo temor de desabastecimento pela equipe econômica. Uma previsão como a de Guedes atiçaria a especulação e atrapalharia os planos na largada (o abono salarial de 8% imposto por Sarney, a contragosto da dupla Larida, que bolou inicialmente o plano com a turma da PUC (da qual faziam parte Francisco Lopes, Eduardo Modiano e Edmar Bacha), acabou por atiçando o consumo (com o juro zero da poupança) e levando o cruzado à lona, quase tão rápido como o Fluminense contra o City.

O que me pareceu errado foi a premissa que levara Guedes a fazer previsão tão exagerada para a inflação, que mais que dobraria em relação a novembro. A maioria dos jornalistas presentes era menos experiente e versado em mercado financeiro. Por isso, questionei os fatores que levavam à previsão. Em vez da alta dos preços agrícolas, a projeção (aqui entrego o autor da “assistência” à previsão de Guedes) do economista do Ibmec João Luís Máscolo estava considerando fortíssimo reajuste (pré-plano Cruzado) dos preços administrados com impacto na indústria (aço, combustíveis, energia elétrica, cimento), que eram ajustados a cada 45 dias.

Surge o Beato Salu

Acontece que na preparação do Plano (que seria em 1º de janeiro), em novembro, houve um reajuste intermediário que reduzia o impacto nos preços industriais. Restava a incógnita dos preços agrícolas. Ante meus questionamentos, estabeleceu-se uma polêmica. Paulo Guedes, numa agressividade que voltou a mostrar quando era ministro da Economia (que diferença para a paciência de Fernando Haddad, que não é economista, mas como professor, sabe do poder das ideias) resolveu apostar comigo.

Se a inflação passasse de 12%, eu pagava um jantar; abaixo pagava ele. A inflação foi de 14,37%. Liguei para Guedes para combinar e ele disse que a parte dos preços industriais, que ficara em torno de 8%, se comportara como eu tinha falado, a alta dos alimentos é que puxara a inflação para cima. Em resumo, ele disse, “eu ganhei, mas você estava certo”.

Nesse meio tempo (entre a aposta e a divulgação da inflação) se passaram duas ou três semanas. De volta à redação liguei para o Carlos Alberto Sardenberg, que era assessor do ministro do Planejamento, João Sayad, a quem estava subordinada a Sest (a secretaria que cuidava das estatais e dos seus reajustes) e contei da aposta. Sardenberg disse: “fique tranquilo que você ganha”. Pouco me importava ganhar ou perder. Só não queria atiçar a inflação.

Mas alguns jornais contaram o entrevero no almoço do MAM. Paulo Guedes, que tinha se preparado para comandar o Banco Central na hipótese de Paulo Maluf vencer Tancredo Neves no Colégio Eleitoral, em janeiro de 1985, com a provável indicação de Affonso Celso Pastore para ministro da Fazenda (Guedes fora assistente de Pastore na Funcex - Fundação Centro de Estudos de Comércio Exterior), passou a ser chamado de “Beato Salu” por Belluzzo.

Dei o apelido na coluna de O Globo, pois o “Beato Salu” era um personagem apocalíptico da novela Roque Santeiro, de Dias Gomes, estrondoso sucesso de 1985, interpretado por Nelson Dantas.

Tempos de metas de inflação

Desde que o Banco Central criou, em fevereiro de 1999, o sistema de metas de inflação, para balizar, através de vários indicadores macroeconômicos a tendência da inflação e das expectativas da inflação e dos diversos indicadores da economia, houve um grande avanço geral. As principais instituições financeiras criaram departamentos econômicos para acompanhar os dados de inflação, PIB, projeções do dólar, mercado de trabalho (taxa de desemprego do IBGE e criação de empregos pelo Caged) e os dados sobre contas externas e contas públicas, que impactam a trajetória da dívida pública.

E semanalmente, as previsões do mercado (em média, 150 instituições financeiras, consultorias e institutos de pesquisa) são colhidas pelo Banco Central até 6ª feira na Pesquisa Focus, que é divulgada na 2ª feira. Devido ao feriado do Natal a pesquisa está saindo hoje. E o Comitê de Política Monetária (Copom) do Banco Central usa essas expectativas para balizar a política monetária e de juros mirando metas de inflação para 18 a 24 meses adiante.

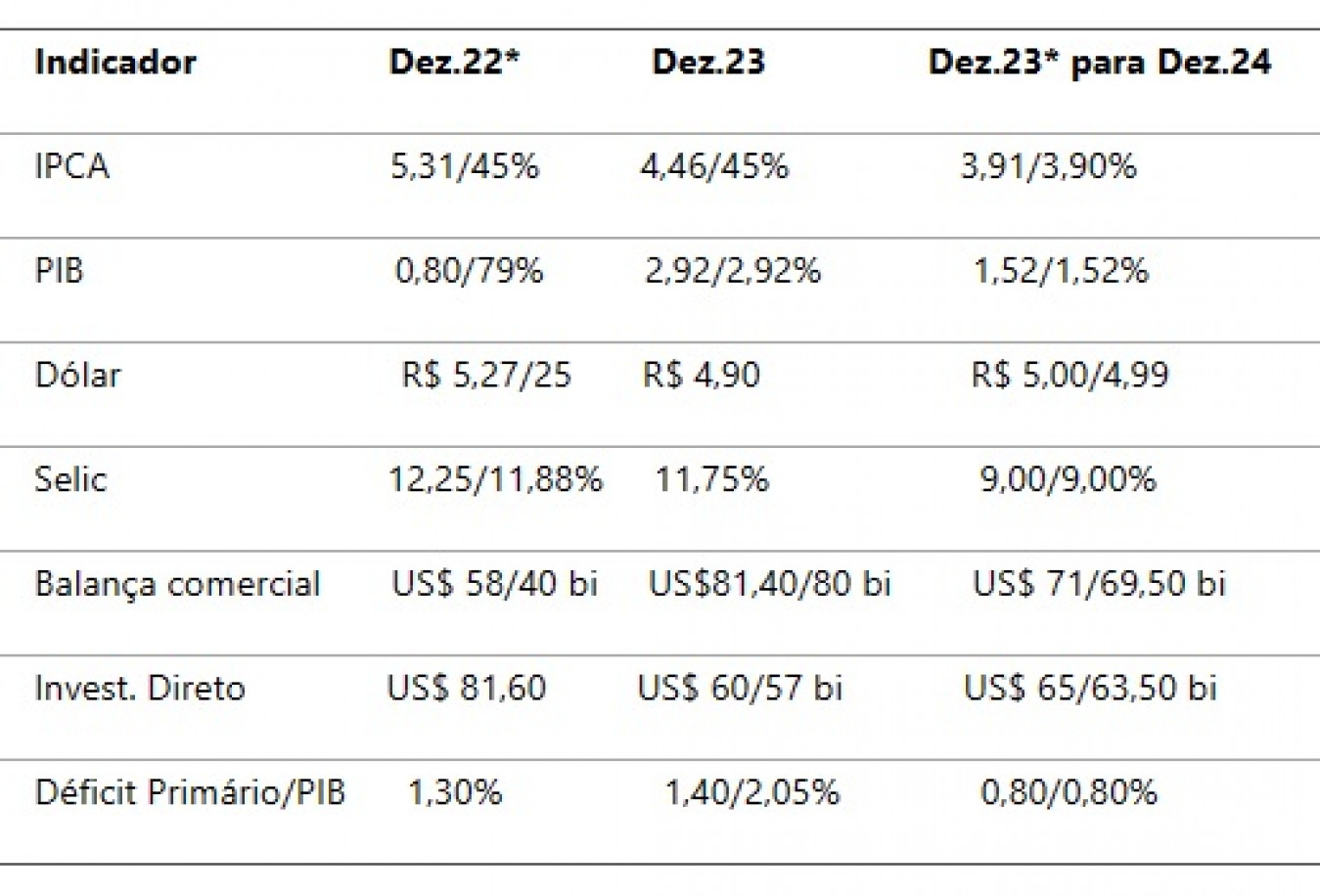

O próprio Copom divulga, a cada três meses (dezembro, março, junho e setembro) o Relatório Trimestral de Inflação. O Copom tem errado muito, junto com o mercado. Para 2023 o RTI de dezembro de 2022 chegou a prever alta de apenas 0,9% para o PIB deste ano; no RTI de 21 de dezembro reviu a projeção para 3% e reduziu a de 2024 de 1,8% para 1,7%. Mas o Copom erra tanto nos RTIs quanto o próprio mercado semanalmente na Focus.

As projeções da última Focus de 2022 (para 2023) e de 2023 (para 2024) têm /ao lado a projeção dos últimos cinco dias úteis. Os maiores furos foram no PIB e na balança comercial (ambos ampliados pelas exportações do agro e do petróleo), mas os erros da inflação (levaram o Copom a manter os juros altos por muito tempo) influem no PIB menor esperado para 2024. A conferir: