ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Haddad tem razão: Copom errou todas

Publicado em 21/12/2023 às 16:25

Alterado em 21/12/2023 às 17:34

O ministro da Fazenda, Fernando Haddad, tem total razão ao dizer que o crescimento do PIB deste não só não será maior do que 3,0% (o que prejudica a taxa de 2024), porque o Comitê de Política Monetária (Copom) do Banco Central “demorou muito a baixar os juros”. Sob muita pressão do presidente Lula e de Haddad, o Copom, que, originalmente, previa reduzir a Selic do patamar de 13,75% ao ano em 1º de novembro, antecipou a queda para 2 de agosto, mas queria baixar só a 13,50%.

Mesmo com a inflação bem abaixo das previsões do Copom, pela má avaliação dos impactos benefícios da safra de grãos, foi preciso a renovação de dois diretores do BC, em julho, para prevalecer uma visão mais arejada no Colegiado e baixar os juros em 0,50 ponto percentual a cada reunião (com a taxa caindo dois pontos a 11,75% em dezembro) e a manutenção do ritmo de queda de 0,50 p.p. por reunião até março, pelo menos.

Os erros do Copom custaram muito caro às famílias, às empresas e ao Tesouro Nacional, com a manutenção do freio dos juros em níveis muito elevados e além do tempo necessário. Isso ocorreu por dois graves erros de avaliação, como fica claro no exame dos Relatórios Trimestrais de Inflação, que o Copom usa como bússola para balizar os passos da política monetária.

Bússola do Copom erra todas

Mas a bússola do Copom, com o Norte apontado para a reeleição de Bolsonarto, errou quase todas as previsões macroeconômicas que levam o Colegiado de oito diretores do Banco Central e mais o presidente Roberto Campos Neto a tomar as decisões sobre a política monetária a cada 45 dias. O Copom define a política monetária (via taxa Selic) mirando colocar a inflação, pelo menos 18 a 24 meses adiante, dentro das metas definidas pelo Conselho Monetário Nacional, o órgão máximo da política econômica.

No governo Lula, o CMN é presidido pelo ministro da Fazenda, Fernando Haddad, e integrado ainda pela ministra do Planejamento, Simone Tebet, e pelo presidente do BC, Roberto Campos Neto. A meta de inflação de 2023 (3,25% + tolerância de 1,50% no teto = 4,75%) foi definida em junho de 2020, no governo Bolsonaro, pelo ministro da Economia, Paulo Guedes e por Campos Neto. Para 2024 e 2025 a dupla fixou a meta em 3% + 1,50%=4,50%. Coube ao CMN, presidido por Haddad, manter em junho a meta para 2026.

Os erros do Copom, que faz ajustes de suas previsões no Relatório Trimestral de Inflação (anunciado em dezembro, março, junho e setembro), foram imensos este ano. Mesmo se dando o desconto de que a eleição de Lula (e a derrota de Bolsonaro) afetou as projeções do Copom sobre a reoneração dos impostos federais e estaduais cortados eleitoralmente até 31 de dezembro de 2022, sobre combustíveis, energia elétrica e comunicações (o Copom esperava o retorno integral dos impostos a partir de 1º de janeiro de 2023, o que não veio), os erros de avaliação do Banco Central teriam sido menores se Roberto Campos Neto tivesse descido do pedestal de ser uma Autoridade Monetária independente do Executivo (conforme lei aprovada pelo Congresso em fevereiro de 2021) e tivesse trocado ideias sobre os planos do novo governo.

Antes mesmo do golpe de 8 de janeiro, os indícios de resistência dos apoiadores de Jair Bolsonaro a reconhecer a derrota, com arruaças em 12 de dezembro, em Brasília, quando o presidente Lula e o vice, Geraldo Alckimin, foram diplomados pelo Tribunal Superior Eleitoral (cerimônia antecipada em uma semana por Lula), a tentativa de explosão de um caminhão tanque de querosene de aviação no aeroporto de Brasília e ações de sabotagem de torres de transmissão de linhões de energia de alta voltagem, o governo decidiu adiar a volta dos impostos para março e de forma escalonada, para evitar uma explosão inflacionária.

Se o Banco Central tivesse trocado ideias com o governo saberia que não haveria tanta pressão inflacionária (mas as projeções do BC foram seguidas pelo mercado). Quando a supersafra de grãos (subestimada em volume e em impacto deflacionário) entrou no mercado, de março em diante e os preços dos alimentos despencaram, foram percebidos os erros de avaliação do Copom.

Que ainda trabalhou com a hipótese de manutenção do sistema de Paridade de Preços Internacionais. O PPI foi abandonado pela Petrobras em maio, quando adotou o “abrasileiramento” dos preços, prometido por Lula em campanha. Com o uso mais intenso do petróleo mais leve do pré-sal, suas refinarias passaram a operar em plena carga. O efeito deflacionário de reajustes menores e mais espaçados dos combustíveis impactou também a balança comercial e o aumento das atividades da indústria extrativa e dos segmentos de refino e petroquímica.

Erros no PIB

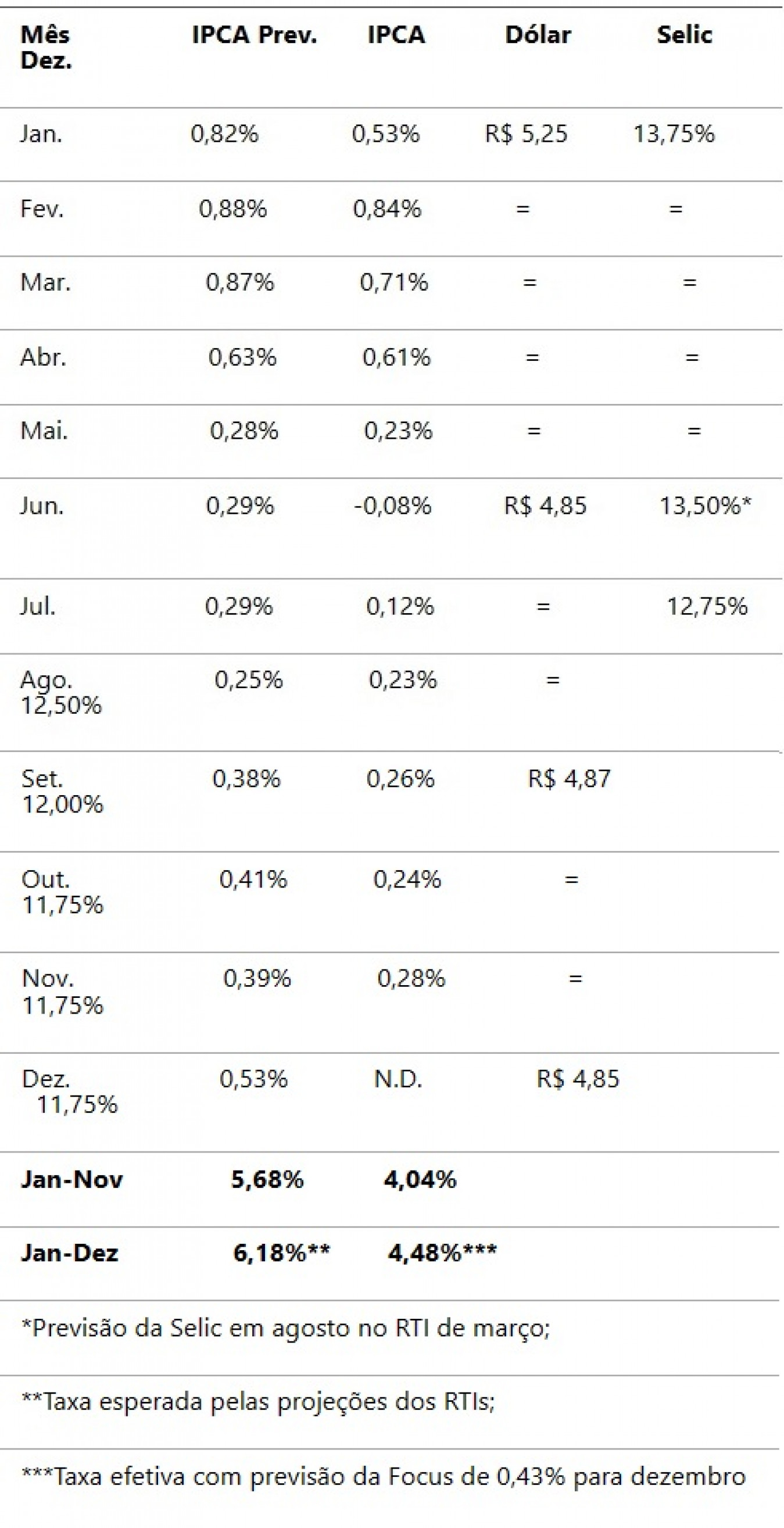

Tomando por base o RTI de dezembro de 2022 percebe-se uma sucessão de erros que leva à manutenção dos juros esticados em 13,75% até 2 de agosto. Nas projeções do Copom, o PIB cresceria apenas 0,9%% este ano, com alta de apenas 7% na agropecuária. Mas ainda no RTI de março, já com estimativas de super colheita, o máximo que o Copom fez foi elevar de 1,0% para 1,2% a estimativa do crescimento do PIB em 2023. O dólar fecharia o ano em R$ 5,25 e a inflação do IPCA acima de 6%. Neste cenário, a Selic seria mantida em 13,75% até a reunião de 1º de novembro, fechando o ano em 13,25%. E o saldo da balança comercial foi reduzido de US$ 54 bilhões (em setembro) para US$ 46 bilhões em 2023.

O saldo da balança comercial foi sendo sucessivamente revisto (nem sempre para cima). Em junho, o RTI reduziu a previsão de 2023 de US$ 62 bilhões (na revisão de março) para US$ 54 bilhões. Até a terceira semana de dezembro o saldo acumulado superou os US$ 94 bilhões. Um dos erros está nos cálculos de importações. Elas ficaram menores mesmo com o PIB crescendo mais.

Dois erros crassos foram a estimativa de que os gastos com importações especulativas de fertilizantes se repetiriam. Em 2022, diante do temor de escassez pelas consequências da invasão da Ucrânia pela Rússia, houve compras de US$ 24,8 bilhões. Este ano, até novembro, foram só US$ 14,1 bilhões. Distribuidoras e fábricas de fertilizantes estão lotados de matérias-primas. Outro erro foi na importação de combustíveis.

Nada se compara à evolução do IPCA e dólar que determinam a Selic com dados que se baseiam nas estimativas do Relatório Trimestral de Inflação do último trimestre anterior (dados de janeiro a março vêm do RTI de dezembro):

Quanto custou o erro do BC no IPCA?

Como se depreende dos sucessivos erros de avaliação do Copom para as taxas mensais de inflação, a diferença de 1,70 ponto percentual para mais nas estimativas do Banco Central, levou o Copom a demorar a baixar os juros (o que travou a economia e aumentou as despesas financeiras do Tesouro Nacional, das famílias e das empresas). O Banco Central estima que cada um ponto acima na taxa Selic custe R$ 48 bilhões ao Tesouro ao fim de 12 meses. Isso significa que o Tesouro poderia economizar mais de R$ 100 bilhões se o Copom errasse menos.

Vale lembrar que foi apenas com a entrada, em julho, de Gabriel Galípolo, na diretoria de Política Monetária (Dipom), e de Ailton Aquino, na de Fiscalização, que foi possível convencer o Copom a elevar de 0,25% para 0,50% o ritmo de corte na taxa Selic. Se dependesse do conservadorismo de Diogo Guillen, que acumulava a diretoria de Política Econômica com a Dipom desde março, após o fim do mandato de Bruno Serra, não haveria aceleração dos cortes da Selic.

Por isso, é muito importante que a nova composição do Copom, a partir de janeiro, com a posse de Paulo Pichetti na diretoria Internacional, e de Rodrigo Teixeira, na diretoria de Cidadania, promova maior acurácia nas avaliações do Copom para definir a política monetária. Comparado à experiência de Pichetti, que comandou no Instituto Brasileiro de Economia da FGV, o acompanhamento da inflação e diversos elementos do PIB, Guillen não passa de um jovem calouro, que precisa aperfeiçoar os painéis de controle do Copom.