ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Fed anuncia baixa; mercado reage com alta geral

Publicado em 15/12/2023 às 16:00

Alterado em 15/12/2023 às 18:53

Sempre destaco que o volume de negócios nos mercados futuros de títulos do Tesouro, renda fixa, moedas, commodities e ações é tão grande – por vezes superando, de longe, as transações da economia real (a soma dos PIBs) - que os movimentos para cima ou para baixo dos juros pelos bancos centrais (visando controlar a inflação) atuam como gangorra. Sendo o dólar a moeda de maior reserva do mundo e referência das cotações, os movimentos do Federal Reserve, o Banco Central dos Estados Unidos, são os mais importantes.

Os mercados andaram de lado até setembro/outubro. E que o Fed, que tinha elevado o piso de flutuação dos “fed funds” da faixa de 4,50%-4,75% ao ano, em dezembro de 2022, para o patamar de 5,25%-5,50% em setembro, mantinha a ameaça (como fazem todos os BCs de “elevar os juros sempre que as condições macroeconômicas exigirem”). Mas a verdade é que o Fed pausou a escalada desde 26 de julho. Para, finalmente, chancelar a parada na reunião de 13 de dezembro, quando anunciou que haveria queda de 0,75 ponto percentual nos juros do “overnight” em 2024 (para a faixa de 4,50%-4,75%).

Isso desanuviou o temor dos investidores de verem suas apostas futuras nos mais variados ativos serem atropeladas por nova escalada dos juros (como os contratos são feitos a futuro, há implicitamente embutido a expectativa dos juros e da inflação e, portanto, do ganho real). Quando o Fed anunciou sua visão futura, houve uma reversão geral de expectativas e forte aceleração das cotações (exceção do petróleo e das commodities).

Advertência de Williams, dá susto

O Ibovespa chegou a bater ontem o recorde de pontos -131.190 pontos. Mas, a fala do presidente do Federal Reserve de Nova York, John Williams (que executa a política monetária traçada pelo Federal Open Market Committee – o FOMC), advertindo que o corte dos juros ainda não está sendo cogitado, por enquanto [só aconteceria a partir do 2º trimestre], esfriou os ânimos. Sobretudo, porque os dados do mercado de serviços mostraram forte aquecimento em novembro. Como lucro nunca deu prejuízo a ninguém, houve movimento de vendas e o Ibovespa recuou 0,44% a 130.260, após o meio-dia.

O Brent caiu mais 0,60%, com o contrato para entrega em fevereiro baixando para US$ 76,15 por barril. A soja baixou 0,68% na Bolsa de Chicago. O Boi Gordo baixou 0,12% (em dólar), também em Chicago. O milho, que estava em alta, caiu 0,04% e o minério de ferro, 0,19% (ambos em dólar). O ouro, como costuma acontecer, seguiu avançando como garantia em crises geopolíticas.

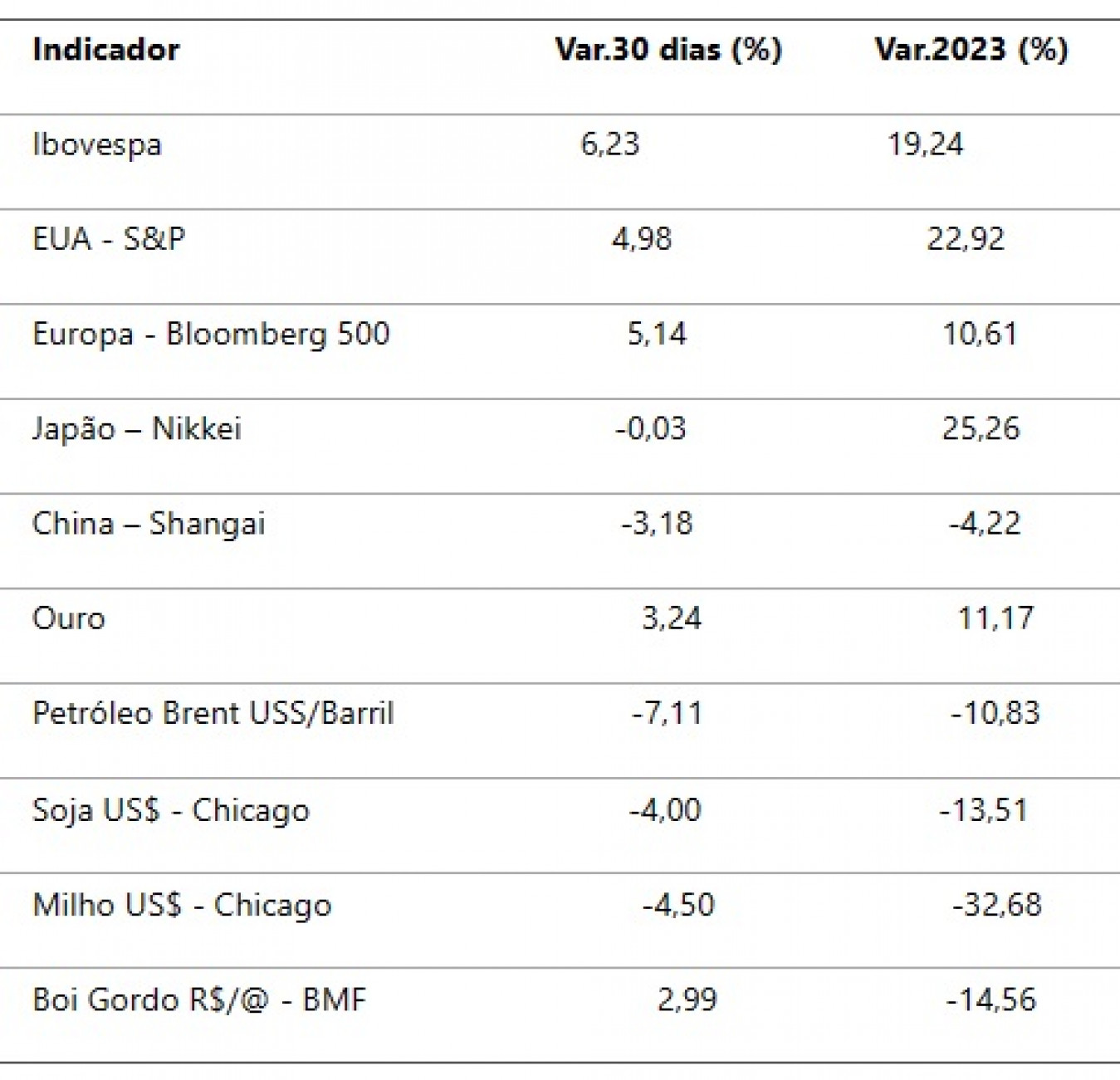

Tirando a freada de arrumação de hoje, o balanço era positivo até ontem:

OLM

OLM

As revisões do mercado

A Genial Investimentos projeta que “o FED começará a cortar juros a partir de maio de 2024; e reduzirá sua taxa de referência em 125 pontos-base até o final de 2025”, com a consolidação do processo de desinflação. Para a Genial, o principal impacto na sinalização do Fed, “reforçada pelas decisões do Banco Central Europeu e do Banco da Inglaterra e pelas declarações mais duras de seus respectivos presidentes” foi gerar aumento do diferencial de juros esperado entre os países, forte queda nas taxas de juros dos títulos do tesouro americano e desvalorização do dólar frente às moedas de países desenvolvidos.

No Brasil, a decisão do Copom de reduzir a Selcic em 0,50 ponto percentual, e de manter o anúncio de novas reduções iguais nas próximas reuniões (janeiro e março) também teve o efeito de aumentar o diferencial de juros esperado entre o Brasil e os EUA. Isso atraiu recursos do exterior para a B3 (R$ 850 milhões no dia 12), a maior parte de capitais brasileiros em “off-shores”.

Selic volta a um dígito

Para o economista-chefe da Genial, José Márcio Camargo, “esta combinação de um Banco Central americano mais agressivo e um Banco Central brasileiro mais conservador, gera pressão por valorização do real frente ao dólar, acentuando os efeitos desinflacionários no Brasil, e reduz a taxa de juros terminal no atual ciclo de queda. O que traz de volta ao cenário a possibilidade de SELIC de um dígito no final deste processo”, sublinha. Vale lembrar que a Genial esperava até novembro que a Selic fechasse 2024 em 10,50%.

O Itaú esperava 9,50%, mas já admitiu, após as decisões conjuntas do Fed e do Copom, que pode revisar sua projeção para baixo. O Bradesco segue apostando em 9,25%. Outra mudança foi feita pelo departamento econômico do Santander, chefiado pela ex-secretária do Tesouro, Ana Vescovi. Primeiro, reduziu a projeção do IPCA desde ano para 4,4% (das mais baixas do mercado, que esperava 4,51% na última Pesquisa Focus). O Santander chegou a prever a Selic fechando em 12,50% este ano, e acima de 11% em 2024; agora admite a possibilidade de reduzir a previsão de 9,50% para 2024.

Na economia real, a baixa das taxas de juros tem efeito incontestável.

Agindo como “engenheiro de obra feita”, está mais do que evidente de que o Comitê de Política Monetária do Banco Central (que confia piamente na eficácia da política monetária – vejo os fatores externos como tão ou mais importantes – como motor da redução do IPCA) foi lerdo e avaliou mal os impactos baixista no IPCA da supersafra de grãos e da nova política de preços dos combustíveis aplicada pela Petrobras, a partir de maio, em substituição ao sistema de Paridades de Preços Internacionais (PPI) em vigor desde 2017. O garrote dos juros poderia ter sido afrouxado em julho, o que evitaria a perda de dinamismo da indústria, comércio e serviços neste 2º semestre.

Renovação muda Copom

A entrada no Copom, em julho, de Gabriel Galípolo, que era secretário-executivo do Ministério da Fazenda, na diretoria de Política Monetária (o cargo estava vago desde o fim do mandato de Bruno Serra, em 28 de fevereiro e foi acumulado por Diogo Guillen, de Política Econômica), e de Aílton Aquino, funcionário de carreira do Banco Central na diretoria de Fiscalização, mudou o eixo do pensamento do Copom, de ortodoxo para mais arejado.

Isso ficou claro na reunião de 2 de agosto que avançou na proposta da primeira redução da taxa Selic (que estava em 13,75% desde 3 de agosto de 2022) para 13,25% (a proposta original de Guillen, que liderava a ala mais conservadora com Fernanda Guardado, da área Internacional, Maurício Moura, de Cidadania, e Renato Gomes, de Organização do Sistema Financeiro, era de uma baixa de apenas 0,25 ponto percentual.

Foi preciso o voto de minerva do presidente Roberto Campos Neto, para a Selic cair mais. Caso contrário, estaria fechando em dezembro acima de 12% ao ano, ou, grosso modo, acima de 1% ao mês.

Juro real do investidor foi alto em 2023

Essa mudança de percepção do nível das taxas de juros (desde que se transfira a baixa para as taxas bancárias, com patamar três vezes superior) tem impactos tanto no andar de baixa renda, que recorre ao crediário, quanto no andar de cima, que ganhava o mínimo de 1% ao mês nos fundos de DIs, sem correr riscos.

Como a inflação rodou este ano sempre abaixo de 0,85% (a maior taxa mensal foi de 0,84% em fevereiro e a menor, de -0,08% em junho) desde a queda dos 0,61%, em abril, para maio em diante, quando o IPCA não ultrapassou a taxa de 0,30% ao mês, os ganhos reais dos investidores foram bem altos em 2023.

E a nova composição do Comitê de Política Monetária em janeiro, quando Paulo Pichetti, assume na vaga de Fernanda Guardado, e Rodrigo Teixeira substitui Maurício Moura, deve mudar a visão do Copom. Pichetti é um especialista em previsões macroeconômicas na FGV (tanto de inflação quando de PIB e emprego). As projeções do Copom, expressas nos Relatórios Trimestrais de Inflação (o próximo será divulgado dia 21 de dezembro), têm errado muito. Tanto em inflação (erros imensos na alta de preços dos alimentos e dos combustíveis), bem como nas taxas de variação do PIB e até na balança comercial (com números subestimados, o que impacta o câmbio e o fluxo do Balanço de Pagamentos em Conta Corrente (BC + serviços e rendas).

Ágio do dólar cai de 150% a 15% na Argentina

A inflação, que escalou de 8,3% em outubro para 12,8% em novembro, deve disparar com as primeiras medidas do governo de Javier Milei, que liberou a taxa de câmbio e cortou uma série de subsídios na Argentina.

O efeito mais notável para última desvalorização de 54% do peso frente ao dólar oficial, que passou a ser cotado a 800 pesos, com desvalorização diária, a partir de então, de 2%, foi a violenta redução do ágio do dólar Blue (o dólar paralelo) para o câmbio oficial.

Na véspera da posse (10 de dezembro), o ágio entre o dólar Blue (a 995 pesos) frente ao dólar oficial passava de 150%. Nesta 6ª feira, cotado a 970 pesos (baixa de 2,02% às 14 hs), o ágio do Blue frente aos 838,18 (+0,03% do câmbio oficial tinha encolhido para apenas 15,7%.

Os dois maiores desafios (entre os vários, a começar com os protestos da população atingida – reprimida com leis severas sobre manifestações em vias públicas) será o repique inflacionário (mais de 40% para a inflação do mês de Natal) e o convencimento da sociedade argentina a desistir de desviar recursos para o mercado paralelo de dólar.

No Brasil, com a criação da correção monetária, em meados de 1964 e a reestruturação do sistema bancário e do sistema financeiro, foi possível criar um mercado de poupança e de crédito a médio e longo prazos. Na Argentina, o Itaú, que vendeu sua operação em agosto, percebeu que o sistema financeiro tem pouco chances de prosperar ante o amor tão arraigado ao dólar (e o temor das perdas reais nas aplicações regulares do mercado financeiro em pesos).