ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Alta do PIB reduz endividamento

Publicado em 07/12/2023 às 14:22

Alterado em 07/12/2023 às 14:23

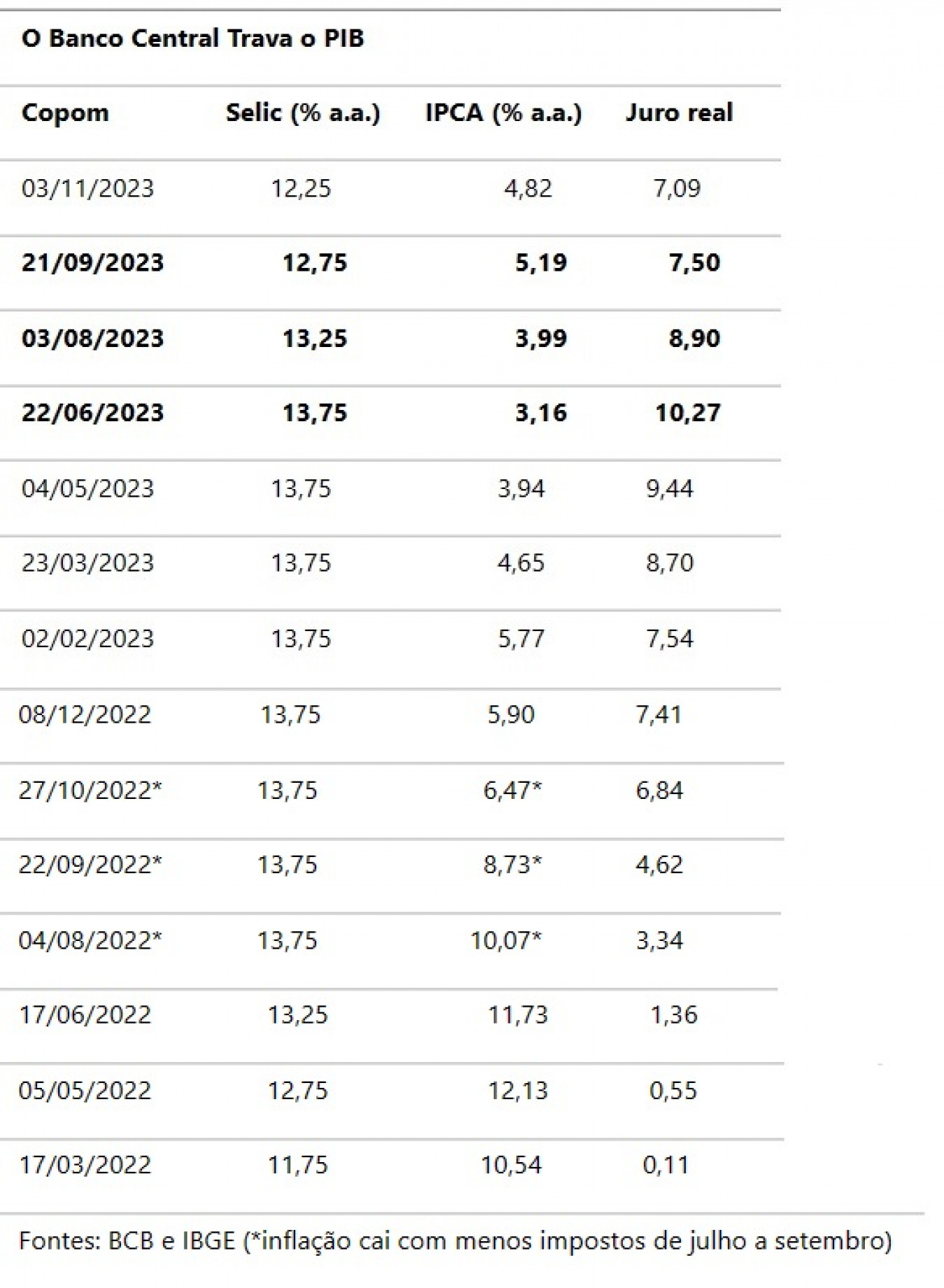

Ao analisar a variação de 0,1% no Produto Interno Bruto do 3º trimestre (julho a setembro), o ministro da Fazenda, Fernando Haddad, sublinhou, com razão, que o fraco movimento do PIB se sucedeu ao forte impulso da agropecuária, que cresceu mais de 15% no 1º semestre e ajudou a derrubar a inflação dos alimentos, coincidiu com o período de maior alta dos juros reais em 2023.

A taxa Selic estava em 13,75% ao ano desde 4 de agosto de 2022. Só começou a cair em 3 de agosto deste ano. Porém, como o período entre o fim do 2º trimestre e o mês de setembro registrou a menor inflação em 12 meses, copiando a ilusória escada de Escher (a água sobe, em vez de descer os degraus), no mundo real, esse forte aumento de juros reais travou a economia.

Por coincidência, a prática de juros reais (descontada a inflação) na faixa de dois dígitos coincidiu com o fim da movimentação das safras e não permitiu que mesmo com o forte aumento (1,1% no trimestre e 3,3% em 12 meses) do consumo das famílias, na razão inversa da queda da inflação dos alimentos, a economia evitasse outro extremo: desestimulados pelos juros reais elevadíssimos, os investimentos na economia em máquinas & equipamentos e em novas instalações teve queda de 2,5% no trimestre e de 6,8% em 12 meses. Na construção civil (outra afetada pelos juros reais) a queda foi de 3,8% no trimestre e de 4,5% em 12 meses. O comércio também segue travado.

Juros: o X da questão

Os números das contas públicas em outubro (já no 4º e último trimestre do ano) ressaltam o peso dos juros em todos os indicadores macroeconômicos. Se os juros reais deprimem a economia, eles inibem o crescimento do PIB e da arrecadação, gerando mais déficits, e agravam todos os indicadores de endividamento e de medição do déficit público, que têm como referência (e denominador) o PIB. Quanto maior o PIB, menor será o peso dos juros e do endividamento e do déficit público.

As revisões do PIB de 2022 (+0,1%) e de 0,2% no 1º trimestre (para 4,2%) e de 0,1% no 2º trimestre (para 3,5%), feitas pelo IBGE junto com a divulgação das Contas Trimestrais do 3º trimestre, foram posteriores à divulgação dos dados das contas de déficit e endividamento do setor público consolidado em outubro. Como o denominador (o PIB) terá crescido, os dados do endividamento vão encolher. Por isso, só o crescimento atenua os problemas.

O Departamento de Estudos Econômicos do Bradesco estima que os indicadores de endividamento consolidado do setor público (governo federal e estados e municípios) vão cair um ponto percentual (com o ajuste no PIB). Eles fecharam em outubro em R$7,9 trilhões (atingindo 74,7% do PIB, com aumento de 0,3 p.p) sobre setembro). Devem cair para 73,7%. O Bradesco manteve os números do cenário fiscal de 2023: déficit primário próximo de 1,4% do PIB e relação dívida/PIB próxima de 76%, estimativas que não consideram o pagamento do estoque acumulado de precatórios caloteados por Bolsonaro desde dezembro de 2021 (R$ 95 bilhões), este mês. Em outubro, estados e municípios, ainda carentes da perda de ICMS (cortado eleitoralmente por Bolsonaro em julho de 2022), tiveram déficit de R$ 3,8 bilhões (até julho do ano passado estavam no azul).

Gastos de juros sobem R$ 147 bi sobre 2022

Mas o que pesa mesmo são os juros da dívida (rolados há sucessivos governos). Em outubro, os juros nominais foram de R$ 62,0 bilhões (um aumento de R$ 20,4 bilhões sobre outubro de 2022), já consideradas os juros recebidos de R$ 1,8 bilhão em operações de swap cambial do Banco Central.

A conta de juros acumulada em 12 meses ficou em R$ 720,1 bilhões (6,8% do PIB), com aumento de R$ 147 bilhões sobre os R$ 573,1 bilhões acumulados em 12 meses em outubro do ano passado. Esse aumento de R$ 147 bilhões (ou +25,65%) supera todas as estimativas de déficit público este ano e supera a soma dos precatórios atrasados a ser paga em dezembro.

Em comparação ao Bolsa Família - que com o reajuste no piso de R$ 400 para R$ 600 aprovado eleitoralmente por Bolsonaro em junho de 2022 e mantido por Lula na PEC da Transição, teria gastos de R$ 175 bilhões este ano (em princípio, com o recadastramento e exclusão de inscrições indevidas, o gasto deve ficar em R$ 168,7 bilhões, praticamente igual aos R$ 169 previstos para 2024 – os juros, destinados ao andar de cima, estão crescendo muito mais.

Segundo o Banco Central, cada ponto a mais na taxa Selic gera, ao fim de 12 meses, acréscimo de R$ 46 bilhões na dívida líquida do setor público (que desconta a posição de R$ 1,5 trilhão em papéis do Tesouro na carteira do Banco Central, para a execução diárias das operações de compra e venda no “open market”, para regular a liquidez do sistema financeiro). E aumenta em R$ 42 bilhões a dívida bruta. Com a queda da Selic em dois pontos na reunião do Comitê de Política Monetária (Copom), na próxima 4ª feira, haverá economia. Mas não o suficiente para anular o aumento de gastos este ano.

Campos Neto e o mundo digital

Em vésperas da última reunião do Copom do ano, o presidente e diretores do Banco Central evitam falar em juros (que são a dura realidade que tira o sono das famílias e atormenta os empresários). Mas nada mais alienante que as apresentações do presidente Roberto Campos Neto sobre os avanços dos projetos do BC no universo digital do Sistema Financeiro Nacional. Nesta 5ª feira, Campos Neto falou dos avanços do PIX (marco da sua administração, que pôs em prática estudos iniciados na gestão de Ilan Goldfajn, mérito dos quadros do BC) e os próximos passos do universo do “Open Finance”, que exponencia transações digitais no SFN. A menina dos olhos é o DREX, a futura moeda digital do Real, que pode virar criptomoeda.

A Dona Maria e o seu José, que mal acessam os caixas eletrônicos (e nem sempre os bancos têm um assistente disponível para “os que não enxergam bem”, eufemismo para o analfabetismo real e digital), querem saber mesmo o que Campos Neto e sua turma está fazendo para baixar os juros do crédito.

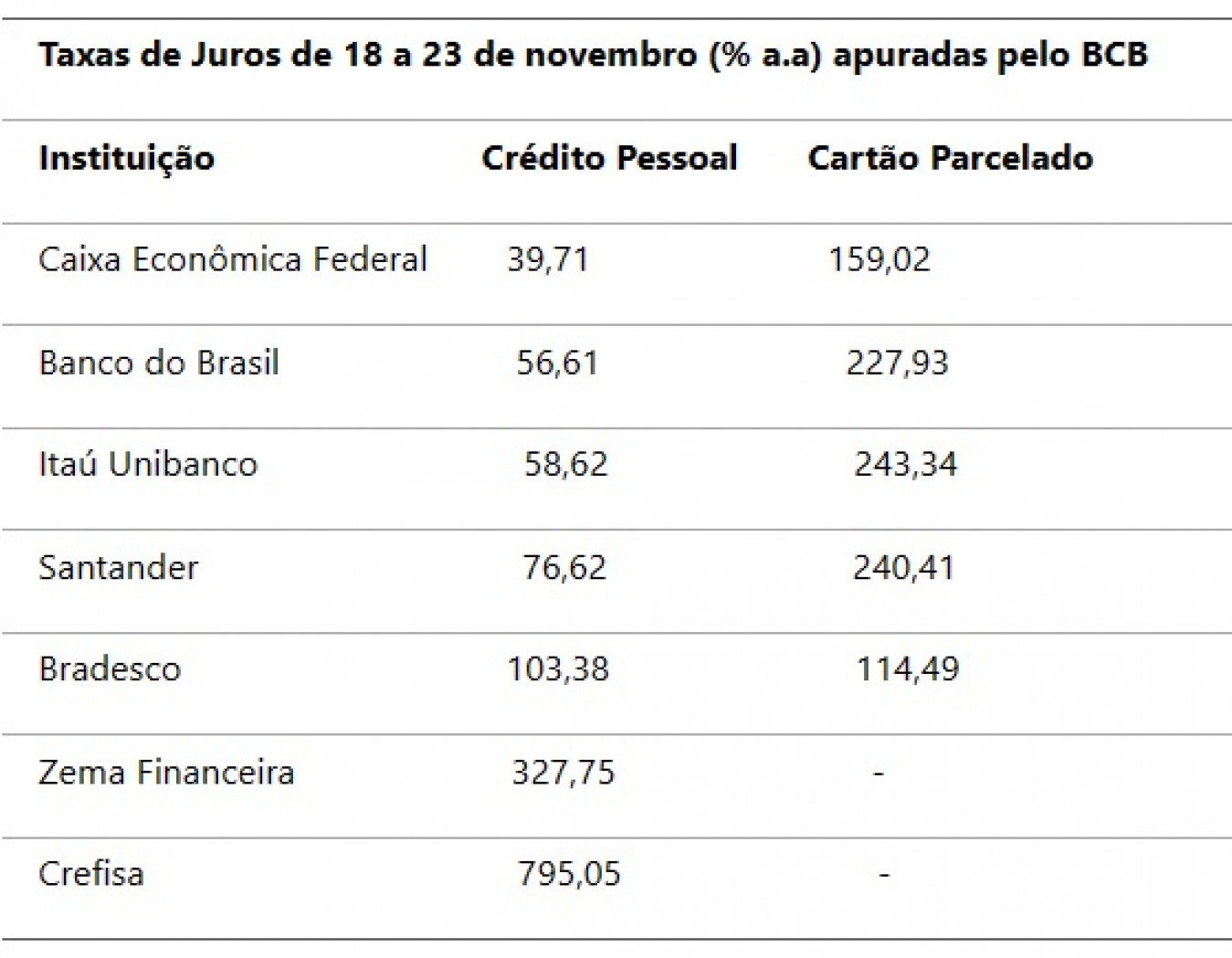

Em outubro, a taxa média do crédito pessoal não consignado (sem desconto em folha) estava na média de 89,2% ao ano (e a inflação era de 4,82%). Já o cartão de crédito rotativo tinha taxas médias de 431,6% ao ano! Semanalmente o Banco Central faz levantamento das taxas praticadas pelo SFN.

As operações mais problemáticas são do crédito pessoal e dos cartões de crédito. No levantamento de 18 a 23 de novembro, usei só o parcelado, que tinha juro médio de 195,6% ao ano em outubro, para as pessoas perceberem o risco nas compras de Natal. A escala dos juros ante o IPCA é um escândalo.

Crefisa campeã dos juros

O Palmeiras não foi apenas novamente o campeão do Brasileirão. A Crefisa, financeira, que é controlada pela presidente do clube, Leila Pereira e patrocina a Sociedade Esportiva Palmeiras, é mais uma vez campeão de juros altos: 795,05% ao ano no crédito pessoal. Quem não fica muito atrás é a Zema Financeira, do governador de Minas, uai, que cobrava 327,75% ao ano. Por sorte dos consumidores, ambas não operam com cartão de crédito.