ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Saldo comercial vem das importações

Publicado em 04/12/2023 às 17:15

O Banco Central divulgou nesta 2ª feira o resultado do balanço de pagamentos em conta corrente (balança comercial e de serviços + fluxo de juros e rendas) de outubro, com déficit de US$ 230 milhões no mês e importante redução sobre os US$ 5,8 bilhões negativos em outubro de 2022. A grande redução ficou quase toda no saldo da balança comercial, que aumentou US$ 5,4 bilhões frente a igual mês de 2022. O déficit em renda primária recuou US$ 345 milhões e o de serviços ficou estável.

Mas os resultados preliminares da balança comercial de novembro, divulgados semana passada pelo Ministério do Desenvolvimento, Indústria, Comércio e Comércio Exterior, foram ainda mais expressivos. Com superávit de US$ 8,8 bilhões no mês, a conta de comércio acumula saldo de US$ 89,3 bilhões de janeiro a novembro e o ano pode fechar com saldo acima de US$ 95 bilhões. O Banco Central projetava no Relatório Trimestral de Inflação de junho saldo de US$ 54 bilhões para 2023, número elevado para US$ 68 bilhões em 28 de setembro, já largamente superado.

Mas o erro do Banco Central não está ligado apenas a um extraordinário aumento das exportações, sobretudo pelo grande safra de grãos (que gerou outro erro de estimativa do Banco Central, na inflação dos alimentos do IPCA). O BC estimativa para 2023 exportações de US$ 341 bilhões e importações de US$ 273 bilhões, para estimar o saldo em US$ 68 bilhões. As exportações tinham sido de US$ 340 bilhões em 2022, com US$ 296 bilhões de importações.

O erro do BC (se ocorrer) não será grande nas exportações: até novembro elas somaram US$ 310,608 bilhões (aumento de apenas US$ 2,814 bilhões sobre o mesmo período do ano passado). Como em novembro foram de US$ 27,82 bilhões, se o número se repetir (em outubro foram US$ 28,483 bilhões), as contas podem quase bater nos US$ 341 bilhões estimados.

Importações caem também no Agro

O enorme desvio está sendo nas importações. De janeiro a novembro somaram apenas US$ 221,323 bilhões, uma redução de US$ 29,478 bilhões frente aos US$ 250,801,6 bilhões dos primeiros 11 meses de 2022). Veio, portanto, da despesa menor com importações (-US$ 29,478 bilhões) o grande fator de aumento de US$ 32,292 bilhões no saldo comercial de janeiro a novembro frente a 2022.

O Banco Central esperava para 2023 importações totais de US$ 273 bilhões, uma redução de US$ 23 bilhões frente aos US$ 296 bilhões de todo o ano passado. Mas os números até novembro (US$ 221,801 bilhões) apontam uma redução de pelo menos US$ 43 bilhões nas importações previstas pelo BC. O que explica tal margem de erro nas projeções da balança comercial.

Os principais erros do Banco Central estão ligados à redução da “febre” dos preços de combustíveis e adubos e fertilizantes (para o Agronegócio), que tinham disparado no ano de 2022, após a invasão da Ucrânia pela Rússia e suas consequências. Mas, além da queda dos preços houve redução de estoques especulativos em adubo - cujas importações encolheram US$ 10,1 bilhões de janeiro a novembro -, houve importante redução com combustíveis importados.

Parte pela melhora do nivel de água das usinas hidroelétricas (que dispensaram importações de diesel e gás natural), parte pela redução de US$ 1,4 bilhão em compras de carvão (absurdamente isentas de tributação pelo governo Bolsonaro), mas, sobretudo, pela redução de US$ 5,2 bilhões nas importações de Gás Natural Liquefeito de petróleo.

Em combustíveis a redução foi de US$ 5,5 bilhões. E muito se deve à valorização do uso de insumos nacionais após a Petrobras adotar em maio a nova política de preços, com o fim do sistema de Paridade de Preços Internacionais (PPI), que induzia importações e limitava as refinarias da estatal. A intenção do governo Bolsonaro era privatizar 50% do parque de refino e depois a companhia. Das grandes refinarias à venda, só houve comprador para a da Bahia, que processava 331 mil barris/dia. Faltou comprador para as do RS, PR, MG e Pernambuco, que receberão investimentos para produzir combustíveis menos poluentes, em especial o diesel S-10.

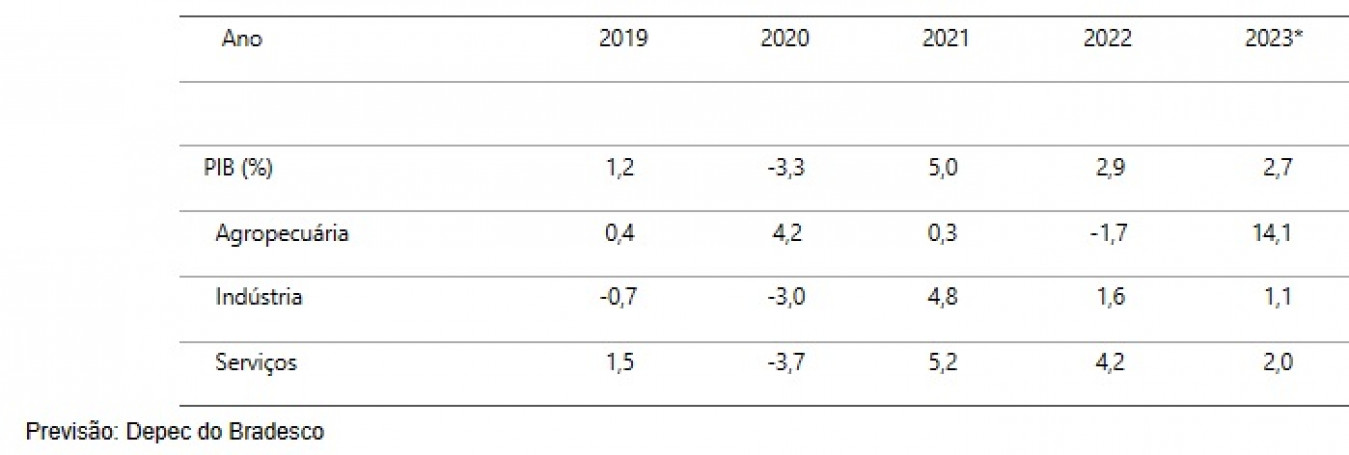

Itaú vê queda de 0,2% no PIB, Bradesco, de 0,3%

O IBGE divulga amanhã o resultado do Produto Interno Bruto (PIB) do 3º trimestre. Após altos crescimentos nos dois primeiros meses do ano, o impulso da agropecuária se dissipou (deve ficar próximo de zero no 3º trimestre ) e por isso, com o aperto das taxas de juros sobre as atividades de comércio e serviços, que vêm andando de lado neste 2º semestre, o Departamento de Estudos Macroeconômicos do Itaú, projeta queda de 0,2% no período.

O número é compartilhado pela LCA Consultores, mas o Bradesco é mais pessimista e estima retração de 0,3% no 3º trimestre. A decomposição do PIB pelo IBGE pode não só mostrar o real impacto da agropecuária nas demais atividades, como desmistificar a versão (que ganhou manchete do jornal “O Estado de S. Paulo” nesta 2ª feira), que atribui às reformas estruturais a melhora do PIB. Trata-se de tese de economistas liberais que não se sustenta.

Juros anulam as reformas

Os dados decompostos do PIB desde 2019 (já no governo Bolsonaro) mostram que a recuperação foi forte após o tombo na pandemia, em parte porque as taxas de juros estavam baixas, mas tão logo os juros foram elevados em termos reais (descontada a inflação) em níveis muito altos a economia desacelerou. Ou seja, se as reformas tiveram efeito, os juros o anularam os impactos em comércio e serviços e ainda travaram a indústria.

Na Pesquisa Focus, o mercado seguiu estimando a inflação dentro do teto da meta de 2023 (3,25%+1,50%=4,75%), com o IPCA variando de 4,53% (semana passada) para 4,54% nesta semana (sendo de 4,56% a previsão mediana dos últimos cinco dias úteis). Para 2024 (teto de 4,50%) o mercado prevê inflação de 3,91%, e de 3,50% em 2025 (meta de 3,0%+ tolerância de 1,50%=4,50%).

Mercado vê Selic menor em 2024 e 2025

Diante de projeções confortáveis, o mercado espera queda de 0,50% da Selic em 13 de dezembro, para 11,75%, continuidade das quedas de 0,50% nas reuniões do Copom em 31 de janeiro e em março, com a taxa fechando 2024 em 9,25%. Mas, as respostas dos últimos cinco dias úteis já cravam queda para 9,0% em dezembro do ano que vem e de 8,75% para 8,50% em 2025.

O PIB segue travado pelos juros